Alohida QQS hisobi. Hujjat “QQS taqsimoti 1s alohida buxgalteriya hisobi

1C 8.3 Buxgalteriya dasturida alohida QQS hisobini qanday qilib to'g'ri yuritish kerak?

3.0 versiyasidan boshlab, 1C 8.3 dasturida alohida QQS hisobini yuritish mumkin bo'ldi. Bu, agar korxona xuddi shu hisobot (soliq) davrida QQS to'lanadigan va bo'lmagan xo'jalik operatsiyalarini amalga oshirsa, zarurdir.

Bundan tashqari, 0% stavkada soliqqa tortiladigan faoliyatni amalga oshirishda alohida hisob yuritilishi kerak.

Ushbu maqolada, 1C Buxgalteriya 8.3 (3.0) dasturida QQSni hisobga olishning qanday yangi mexanizmlari paydo bo'lganligini ko'rib chiqaylik.

Alohida QQS hisobini yuritish uchun 1C dasturi sozlamalari

Avval buxgalteriya siyosati sozlamalarini o'zgartirishingiz kerak. Joriy soliq davrida kiritilgan QQS alohida hisobga olinishini ko'rsatish kerak.

Keling, tashkilotning buxgalteriya siyosati sozlamalariga o'tamiz va "QQS" yorlig'ida quyidagi katakchalarni belgilang:

"Asosiy" - "Buxgalteriya opsiyalari" menyusida QQS yorlig'ida "Buxgalteriya hisobi usullari bo'yicha" katagiga belgi qo'yishingiz kerak:

Hujjatni rasmiylashtirish namunasi "Tovarlarni qabul qilish"

Keling, yangi tovarlarni qabul qilish hujjatini yarataylik. Keling, alohida QQS hisobini yuritish uchun buxgalteriya siyosatini o'rnatgan tashkilotni tanlaymiz va mahsulotni jadval bo'limiga qo'shamiz:

Ko'rib turganingizdek, qo'shilgan mahsulot qatorida QQS qanday qayd etilishini tanlashingiz mumkin. Tanlangan qiymat e'londagi 19.03 hisobining uchinchi sub-hisobi bo'ladi.

Diqqat! Jadval qismida buxgalteriya hisoblari ustunlarini va buxgalteriya hisobi usulini tanlashni ko'rmasangiz, "Asosiy" menyusiga, keyin "Shaxsiy sozlamalar" ga o'ting va "Hujjatlarda buxgalteriya hisoblarini ko'rsatish" katagiga belgi qo'ying:

QQSni hisobga olish usulini sozlash

Kvitansiya hujjatini shakllantirish jarayonida belgilangan buxgalteriya hisobi usuli keyinchalik boshqa hujjatlar bilan o'zgartirilishi mumkin. Masalan, "Chegirmaga qabul qilingan" buxgalteriya usuli bilan kvitansiya hujjatini joylashtirgandan so'ng, siz "Xarajatni hisobga olgan holda" atributi bilan tovarlar harakatini amalga oshirishingiz mumkin.

Bundan tashqari, "Talab-hisob-faktura" hujjati yordamida buxgalteriya hisobi usulini sozlashingiz mumkin. Bundan tashqari, siz QQSni hisobga olish usulini nafaqat jadval bo'limi qatorida, balki butun hujjat uchun "Xarajatlar hisobi" yorlig'ida belgilashingiz mumkin:

Tovarlarni sotish uchun hujjatni joylashtirishda dastur hozirda o'rnatilgan buxgalteriya usuliga va hujjatda belgilangan QQS stavkasiga muvofiqligini tekshiradi.

QQSni hisobga olish usuli inventarizatsiya qiymati hisobdan chiqarilgunga qadar o'zgarishi mumkin.

Diqqat! Agar QQS allaqachon taqsimlangan bo'lsa, endi buxgalteriya usulini sozlash mumkin emas!

Alohida hisobdan foydalanganda 1C 8.3 da QQSni taqsimlash

Aniqlik uchun biz 1C 8.3 da 19-hisobga muvofiq OSV ni shakllantiramiz. QQS taqsimlanishidan oldin shunday ko'rinadi:

Uchinchi sub-hisobning paydo bo'lishi bilan QQS aniq va sodda tarzda ko'rsatiladi. Qaysi buxgalteriya usuli bilan davr oxiridagi qoldiq yopilmaganligini osongina aniqlashingiz mumkin (QQSni taqsimlash bo'yicha tartibga solish tartib-qoidalari tugagunga qadar).

Shuning uchun soliqni taqsimlash hozir qiyin emas. Aslida, tarqatish birlamchi hujjatlar tomonidan amalga oshiriladi va 1C da "QQS taqsimoti" hujjati minimal darajada yuklanadi. Axir, endi tarqatish bazasi ma'lum va shunga ko'ra taqsimlanadigan miqdor ma'lum:

Materiallar asosida: programmist1s.ru

Keling, 1C: Enterprise Accounting 8 dasturida QQS bo'yicha alohida hisobni qanday to'g'ri yuritish va buning uchun qanday sozlamalardan foydalanishni ko'rib chiqaylik. 3.0.Alohida QQS hisobini kim yuritadi

QQSni alohida hisobga olish QQS solinadigan faoliyat turlarini, shuningdek QQS solinmaydigan faoliyat turlarini birlashtirgan tashkilotlar tomonidan amalga oshirilishi kerak.

QQSni taqsimlash zaruratining eng keng tarqalgan sabablari SSTni UTII bilan birlashtirgan tashkilotlar yoki eksport savdosi bilan shug'ullanadigan tashkilotlar uchun kiruvchi QQSni faoliyat turlari o'rtasida taqsimlash zarurati hisoblanadi. Bu holatlarning to'liq bo'lmagan ro'yxati.

QQSning alohida hisobini yuritish talabidan istisnolar mavjud. Shunday qilib, agar tashkilotda QQSga tortilmaydigan yoki 0% stavkada soliqqa tortiladigan faoliyatdan olingan daromadlarning ulushi barcha daromadlarning 5% dan oshmasa, tashkilot kiritilgan QQSni bo'lishmaslik huquqiga ega. Yoki faqat eksport bilan shug'ullanadigan va ichki bozorda operatsiyalarni amalga oshirmaydigan tashkilot ham alohida buxgalteriya hisobini yuritmaslik huquqiga ega.

QQSning alohida hisobini yuritishda dasturiy mahsulot QQSni faoliyat turlari bo‘yicha taqsimlash imkonini berishi muhim: summaning bir qismi chegirma uchun qabul qilinadi, bir qismi esa tannarxga kiritiladi. Bunday imkoniyatlar "1C: Enterprise Accounting 8" dasturiy mahsuloti tomonidan taqdim etilgan. 3.0.

1C da QQS hisobi

Keling, 1C da QQS hisobini alohida o'rnatamiz. Sozlagandan so'ng " Kiruvchi QQSning alohida hisobi yuritiladi", hujjatlarni joylashtirishda dastur har bir hujjat kontekstida QQS bilan nima sodir bo'lishini eslab qoladi. Agar QQS olingandan keyin chegirib tashlash uchun qabul qilingan bo'lsa va kelajakda tashkilot QQSsiz savdoni amalga oshirsa, u holda ilgari chegirib tashlash uchun qabul qilingan QQS avtomatik ravishda tiklanadi. Ushbu sozlamadan foydalanilganda, keyingi QQS hisobi uchun tovarlar partiyalari avtomatik ravishda kuzatiladi.

Ushbu sozlama buxgalteriya siyosatida giperhavola yordamida o'rnatiladi " Soliqlar».

3.0 versiyasida QQSni hisobga olish usullari bo'yicha hisobda qo'shimcha analitik hisobni yuritish mumkin bo'ldi. Ushbu tahlillar tufayli sotib olish vaqtida QQSni taqsimlash zarurligini aniqlash mumkin. Ushbu sozlama bilan siz QQSni nafaqat bilvosita, balki to'g'ridan-to'g'ri xarajatlar uchun ham taqsimlashingiz mumkin. Buning uchun analitikada " QQSni hisobga olish usuli"qiymatni belgilash" Tarqatish».

Tashkilotdagi inventarizatsiyaning keyingi harakati bilan ushbu sozlamani elementlarning partiyasi uchun o'zgartirish mumkin. Masalan, tovarlar va xizmatlarni qabul qilish hujjatida usul ko'rsatilgan " Chegirma uchun oling", va xarajatlarga qo'shilish vaqtida inventarizatsiya UTII faoliyati uchun ishlatilishi aniq bo'ldi, ya'ni QQS tannarxga kiritilishi kerak. Hujjat " So'rov - faktura", bu erda QQSni hisobga olish usuli o'rnatiladi " Narxga kiriting" Hisob-faktura so'rovi bajarilgandan so'ng, QQS summasi avtomatik ravishda byudjetga tiklanadi va xarajatlarga kiritiladi.

QQS hisobi uchun tovarlar partiyalari

Shuni esda tutish kerakki, tovarlarni sotishda QQS hujjatlarning ma'lum bir partiyasi uchun hisobdan chiqariladi - chunki kiruvchi QQS miqdorini to'g'ri hisoblash va taqsimlash uchun dastur " Yuk tashish» har bir hujjat. Partiyalar bo'yicha QQS maqsadlarini hisobga olish me'yoriy buxgalteriya hisobi va xarajatlarni hisoblash bilan mos kelishi uchun PMZni hisobga olishning FIFO usulidan foydalanish kerak.

Inventarizatsiya hisoblari uchun ommaviy hisobni yuritish uchun sozlamalarda ushbu parametrni o'rnatishingiz kerak. Buni menyuda qilish mumkin " Ma’muriyat” – “Buxgalteriya hisobi parametrlari” – “Buxgalteriya hisobi rejasini tuzish” – “Buyumlar, partiyalar, omborlar bo‘yicha”." Ochilgan sozlamalar menyusida siz bayroqni o'rnatishingiz kerak " Partiyalar bo'yicha (qabul qilingan hujjatlar).15 dona. 20 noyabr.

Agar biz FIFO hisobini yuritadigan bo'lsak, unda QQS va xarajatlarni hisoblash uchun stullar quyidagicha hisobdan chiqariladi:

10 dona. partiyadan 1180 rubl narxda.

5 dona. partiyadan 1550 rubl narxda.

Va agar tashkilot buxgalteriya hisobini o'rtacha qiymatda va alohida QQS hisobini yuritsa, u holda QQS maqsadlari uchun dastur FIFO ishida tavsiflanganidek, partiyaviy hujjatlardan ma'lumotlarni o'chiradi va xarajatlarni hisoblash uchun quyidagilar hisobdan chiqariladi:

15 dona. partiyasiz, lekin 1365 rubl narxiga asoslangan. (1180 + 1550= 2730 / 2 = 1365)

Shunday qilib, QQSni hisobga olish maqsadlari uchun dastur partiyalar bo'yicha, tannarx narxi esa boshqa summalar asosida hisoblab chiqiladi. Ichki bozorda savdo operatsiyalari uchun bu holat noto'g'ri emas, lekin eksport va 0% stavkadan foydalanishda qiyinchiliklar yuzaga keladi, chunki balanslarda saqlanadigan barcha tushumlarning partiyalari uchun nol stavkaning tasdiqlanishi darhol sodir bo'ladi.

Shu sababli, 0% stavka yoki QQSsiz qo'llaniladigan tashkilotlarga o'rtacha xarajatlarni hisobga olish o'rniga FIFO usulidan foydalanish tavsiya etiladi. Agar siz tovar-moddiy zaxiralarni hisobga olish usulini o'zgartirsangiz, ushbu o'zgarishni tashkilotning buxgalteriya siyosati uchun buyurtma shaklida hujjatlashtirishni unutmang.

Asosiy vositalarga QQSni taqsimlash

3.0 versiyasida QQSni asosiy vositalarga taqsimlash mumkin bo'ldi. Buning uchun hujjatda " Asosiy vositalarni sotib olish"QQSni hisobga olish usulida qiymatni tanlang" Tarqatish" Asosiy vositalar ob'ektini hisobga olish va hujjatni joylashtirish uchun qabul qilingandan so'ng " QQS taqsimoti» ushbu QQS daromadga mutanosib ravishda taqsimlanadi. QQS soliqqa tortilmaydigan faoliyat turlari bo‘yicha QQS ulushi bo‘yicha QQSning ushbu summasi asosiy vositalar ob’ektining dastlabki qiymatiga kiritiladi. Shundan so'ng, ob'ektning amortizatsiyasi, shuningdek, asosiy vositalar bo'yicha barcha tahliliy hisobotlar, narxga kiritilgan QQS miqdorini hisobga olgan holda ob'ektning qiymatini ko'rsatadi.

Misol.

A tashkilotida 2016 yilning to'rtinchi choragida QQS to'lanadigan faoliyatdan olingan daromad 1 million rublni, UTII to'lanishi kerak bo'lgan faoliyatdan olingan daromad 250 000 rublni tashkil etdi. To'rtinchi chorak davomida har ikkala faoliyat turiga tegishli xizmatlar 50 000 rubl, ustiga QQS sotib olindi. 150 000 rubllik asosiy vositalar ob'ekti ham sotib olindi, ustiga QQS (1-rasm).

QQS taqsimoti miqdorini hisoblash uchun biz foizni hisoblaymiz. QQSsiz operatsiyalar umumiy daromadning 20% ni tashkil etdi. Shunga ko'ra, QQS summalari quyidagicha taqsimlanadi: 80% - "chegirmaga qabul qilish", 20% - "narxga kiritish". Biz hisoblaymiz: 9000 * 20% = 1800 rubl, 27 000 * 20% = 5400 rubl. (2-rasm).

Hujjatda " QQS taqsimoti» biz ko'rsatgan summalar kiritilgan. Va hujjatni to'ldirgandan so'ng, xizmatlar uchun miqdor 1800 rublni tashkil qiladi. xarajatlar schyotlarida aks ettiriladi (bizning holimizda bu 44-schyot). Narxi 5400 rub. schyot-fakturaning bir qismi sifatida, keyin esa Dt yozishmalarida aks ettiriladi. 01 Kt. 08 asosiy vositalar ob'ektining dastlabki qiymatini oshiradi (3-rasm).

Chorak oxirida hisob miqdori analitikda " Chegirma uchun oling"- hujjat bo'yicha chegirmaga qabul qilingan" Xarid qilish kitobi yozuvlarini yaratish" Hisobni yopishning to'g'riligini tahlil qilish va baholash uchun QQSni hisobga olish usullari bo'yicha tahlillar bilan balansdan foydalanish qulay (4-rasm).

Hisob uchun SALTni batafsilroq tahlil qilish uchun siz kontragent va harakat hujjatigacha bo'lgan tahliliy ma'lumotlarni olishingiz mumkin.

Agar sizning tashkilotingiz dasturda alohida QQS hisobini yuritmagan bo'lsa, lekin buni amalga oshirish kerak bo'lsa, alohida buxgalteriya hisobiga o'tish uchun siz maqolada ko'rsatilgan sozlamalarni o'rnatishingiz va partiyalarni hisobga olish uchun qoldiqlarni kiritishingiz kerak. Buxgalteriya balanslarini qo'lda yoki dasturchi yordamida kiritishingiz mumkin.

Tashkilot tashkil etishdan foyda ko'rishi mumkin bo'lgan yana bir vaziyat QQSning alohida hisobini yuritish"- bu inventarlarni hisobdan chiqarish zarurati. Hisobdan chiqarish turli sabablarga ko'ra amalga oshirilishi mumkin, masalan, aniqlangan etishmovchilik bo'lsa. Bunda, tovarlar yetishmovchiligi natijasida hisobdan chiqarilganligi sababli (QQS solinmaydigan faoliyat uchun) ilgari chegirib tashlash uchun qabul qilingan QQS byudjetga to‘lash uchun tiklanishi kerak. Belgilangan sozlamadan foydalanganda, dastur hujjatni joylashtirgandan so'ng to'lov uchun QQSni avtomatik ravishda tiklaydi " Tovarlarni hisobdan chiqarish" Agar alohida buxgalteriya sozlamalari ishlatilmasa, to'g'ri hisobga olish uchun hujjatdan foydalanish kerak " QQSni qaytarish» ushbu operatsiyani aks ettiring.

Agar kompaniyangiz daromadining bir qismi qo'shilgan qiymat solig'iga tortilmasa yoki tovarlarni 0% stavkada jo'natgan bo'lsangiz, QQS bo'yicha alohida qaydlarni yuritishingiz kerak. Bunday ko'rsatkich Rossiya Federatsiyasi Soliq kodeksining 149-moddasi 4-bandida keltirilgan. 1C 8.3 Buxgalteriya hisobida alohida QQS hisobini qanday yuritish kerak va unga qanday o'tish kerak, ushbu maqolani o'qing.

Agar siz sotib olgan tovarlar yoki xizmatlar faqat qo'shilgan qiymat solig'i solig'i bo'lgan faoliyatda foydalanilgan bo'lsa, unda soliqning butun summasi chegirma sifatida olinadi (Rossiya Federatsiyasi Soliq kodeksining 172-moddasi). Agar siz sotib olingan tovarlar yoki xizmatlardan QQS solinmaydigan faoliyatda, masalan, tibbiy tovarlarni sotishda foydalansangiz, kirish solig'i chegirilmaydi, lekin xarajatlarga ketadi. Eng qiyin holat, agar bir xil chorakda sotib olingan tovarlar yoki xizmatlar soliqqa tortiladigan va soliqqa tortilmaydigan qo'shilgan qiymat solig'i bo'yicha faoliyatga tegishli bo'lsa, yuzaga keladi. 1C 8.3 Buxgalteriya texnologiyalari turli vaziyatlarda qo'shilgan qiymat solig'ini alohida hisobga olish imkonini beradi. Keyinchalik, 1C 8.3-da alohida QQS hisobiga qanday o'tish va uni qanday saqlash kerakligini o'qing.

Buxgalteriya hisobini BukhSoft-ga tez o'tkazish

Alohida QQS hisobi - majburiyatmi yoki zaruratmi?

Javob oddiy - ikkalasi ham. Keling, o'z pozitsiyamizni tushuntiraylik. Qonunchilik imtiyozli operatsiyalar bo'yicha xarajatlar umumiy xarajatlarning 5 foizidan oshmasa, alohida "kirish" QQSni saqlamaslikka ruxsat beradi. Bunday holda, siz to'liq soliqni chegirib tashlashingiz mumkin. Hammasi to'g'ri. Ammo audit paytida me'yordan oshib ketmaganligini hisoblash va isbotlash uchun siz hali ham imtiyozli operatsiyalar bo'yicha xarajatlarni hisobga olishingiz kerak. Bundan tashqari, agar 5% chegara oshib ketgan bo'lsa, siz butun chorak uchun 1C da birlamchini qayta bajarishingiz kerak bo'ladi. Binobarin, darhol qo'shilgan qiymat solig'ining alohida hisobini yuritish va buni buxgalteriya siyosatida belgilash qulayroqdir. 1C 8.3 Buxgalteriya hisobida alohida buxgalteriya hisobi siyosatini qanday o'rnatishni o'rganish uchun o'qing.

1C 8.3 Buxgalteriya hisobida alohida QQS hisobini o'rnating

1C 8.3 Buxgalteriya hisobida buxgalteriya siyosatini o'rnating. Buni amalga oshirish uchun "Asosiy" bo'limga (1) o'ting va "Buxgalteriya siyosati" havolasini bosing (2). Sozlamalar oynasi ochiladi.

Ochilgan oynada tashkilotingizni ko'rsating (3) va "Soliqlar va hisobotlarni sozlash" havolasini bosing (4). O'rnatish shakli ochiladi.

O'rnatish shaklida "QQS" yorlig'ini (5) tanlang va "Alohida hisob yuritiladi..." (6) yonidagi katakchani belgilang. Xuddi shu bo'limda "Buxgalteriya hisobi usullari bo'yicha alohida QQS hisobi" sozlamasi (7) ko'rsatilgan. U qo'shilgan qiymat solig'ini alohida hisobga olishni batafsil bayon qilish uchun mo'ljallangan. Ushbu parametrdan foydalanish birlamchi hujjatni yaratishda qo'shilgan qiymat solig'ini bo'lishning to'rtta usulidan birini darhol belgilash imkonini beradi:

- Chegirma uchun qabul qilingan. Ushbu qiymatni tanlashda soliq chegirib tashlanadi va kelajakda taqsimlanmaydi;

- Narxga kiritilgan. Agar siz ushbu variantni tanlasangiz, kirish solig'i narxga kiritiladi;

- 0% tranzaktsiyalar uchun. Agar xarid 0% stavkada tovarlar eksportiga tegishli bo'lsa, bu qiymat tanlanishi kerak. Ushbu stavka bo'yicha soliq chegirmasi eksport tasdiqlangandan keyin avtomatik ravishda 1C buxgalteriya hisobida aks ettiriladi;

- Tarqalgan. Ushbu usul sotib olishni soliqqa tortiladigan va soliqqa tortilmaydigan faoliyat turlariga ajratish mumkin bo'lgan hollarda ko'rsatiladi. Bunday holda, qo'shilgan qiymat solig'i maxsus operatsiya yordamida oy oxirida avtomatik ravishda taqsimlanadi, bu haqda keyinroq yozamiz.

Tovarlarni (xizmatlarni) qabul qilishda tarqatish usulini ko'rsating.

Keling, tovarlar, ishlar va xizmatlarni qabul qilishda alohida hisobga olish usullaridan qanday foydalanishni ko'rib chiqaylik. Misolda biz xizmatlarni qabul qilishni ro'yxatdan o'tkazamiz.

"Xaridlar" bo'limiga o'ting (1) va "Kvitansiyalar ..." havolasini bosing (2). Yangi cheklar yaratish uchun oyna ochiladi.

Ochilgan oynada “Qabul qilish” tugmasini (3) bosing va “Xizmatlar...” havolasini bosing (4). Xizmatlarni sotib olish uchun shakl ochiladi.

Shaklda tashkilotingizni (5), xizmat ko'rsatuvchi provayderingizni (6) ko'rsating, "Qo'shish" tugmasini bosing (7) va xizmatni tanlang (8). Keyin narxni (9), QQS stavkasini (10) to'ldiring va "Hisoblar" maydonini (11) bosing. Kerakli tahlillarni to'ldirish uchun oyna ochiladi.

Ochilgan oynada xarajatlar hisobi (12), xarajatlar moddasi (13), xarajatlar bo'limi (14), buxgalteriya hisobi (15) va soliq hisobi usuli (16) ko'rsatiladi. Bu haqda o'qing 1-sonli xarajat moddalari 8.3. “Buxgalteriya hisobi usuli...” maydoni buxgalteriya siyosatida “Usullar bo‘yicha QQS hisobini ajratish...” bandiga belgi qo‘ygan tashkilotlar tomonidan to‘ldiriladi. Bunday tashkilotlar uchun 19-hisobvarag'i qaysi variant tanlanganiga qarab davr oxirida yopiladi. Bizning misolimizda "chegirma uchun qabul qilingan" qiymati ko'rsatilgan. Bu shuni anglatadiki, muddat yopilganda, xizmat uchun qo'shilgan qiymat solig'ining butun summasi chegirib tashlanadi va xaridlar kitobiga kiritiladi. Tahlilni saqlash uchun “OK” tugmasini bosing (17). Shunday qilib, tovarlar va xizmatlarni sotib olish bosqichida biz alohida qaydlarni yurita olamiz.

Buxgalteriya hisobi usullari kontekstida 19-sonli hisob aylanmasi uchun balansga qarang

19-schyotning balansida siz buxgalteriya hisobi usullari bo'yicha tahlillarni ko'rishingiz mumkin. "Hisobotlar" bo'limiga (18) o'ting va "Hisob balansi" (19) havolasini bosing. Bayonotni yaratish uchun oyna ochiladi.

Ko'chirma kerak bo'lgan davrni tanlang (20). "Hisob" maydoniga (21) "19" kiriting. "Sozlamalarni ko'rsatish" tugmasini bosing (22). Ro'yxat sozlamalari oynasi ochiladi.

Sozlamalar oynasida "Buxgalteriya usullari..." (23) yonidagi katakchani belgilang va "Yaratish" tugmasini bosing (24).

Endi SALTda siz birlamchi hujjatlarda ko'rsatilgan buxgalteriya usullari (25) kontekstida 19-schyotning aylanmasini ko'rishingiz mumkin. Debet aylanmasi asosiy vositalar, tovarlar, materiallar va xizmatlarni sotib olishda shakllanadi. Kredit aylanmasi, ya'ni. QQSni chegirib tashlash bo'yicha operatsiyalar har bir variant uchun turlicha tuziladi.

19-hisobvarag'i uchun SALT davri yopilishidan oldin u quyidagicha bo'lishi mumkin:

Misolda, davr yopilgunga qadar 19-schyotning krediti bo'yicha aylanma faqat "Xarajatda hisobga olingan" tahliliga ko'ra mavjudligini ko'rishingiz mumkin. Tushuntirish oddiy - agar siz ushbu qiymatni asosiy hujjatda ko'rsatsangiz, unda butun soliq summasi darhol xarajatlarga kiradi va e'lon yaratiladi:

DEBIT 20 (25,26,10,41) KREDIT 19

- Narxga QQS kiritilgan

Qo'shilgan qiymat solig'i boshqa hisobga olish usullari bilan quyidagicha yopiladi:

- Agar qiymat "chegirma uchun qabul qilingan" bo'lsa, soliq chorakning so'nggi oyida "Xaridlar kitobi yozuvlarini yaratish" tartibga solish operatsiyasi bilan yopiladi. Bunday holda, barcha ro'yxatdan o'tgan schyot-fakturalar xaridlar kitobiga kiritiladi va buxgalteriya hisobida QQSni chegirib tashlash yozuvi tuziladi;

- "0% bo'yicha operatsiyalar uchun" opsiyasi bilan soliq "QQSning nol stavkasini tasdiqlash" operatsiyasi bilan yopiladi;

- Agar qiymat "Taqsimlangan" bo'lsa, soliq "QQSni taqsimlash" operatsiyasi bilan yopiladi.

“Chegirmaga qabul qilingan” usuli

19-hisobni "chegirmaga qabul qilingan" usuli yordamida yopish uchun "Operatsiyalar" bo'limiga (1) o'ting va "Buxgalteriya yordamchisi ..." havolasini bosing (2). Yordamchi oynasi ochiladi.

Ochilgan oynada tashkilotingizni (3), soliq davrini (4) ko'rsating va "Xaridlar kitobi yozuvlarini yaratish" (5) havolasini bosing. Kitobni sotib olish oynasi ochiladi.

Ochilgan oynada "To'ldirish" tugmasini bosing (6). Kitob buxgalteriya usuli "chegirmaga qabul qilingan" deb ko'rsatilgan operatsiyalar uchun ro'yxatdan o'tgan schyot-fakturalar bilan to'ldiriladi. Xarid kitobini saqlash uchun “Post va yopish” tugmasini bosing (7). Shundan so'ng, buxgalteriya hisobida qo'shilgan qiymat solig'ini chegirish bo'yicha yozuvlar paydo bo'ladi:

DEBIT 68 KREDIT 19

- QQS chegirib tashlash uchun qabul qilinadi

Buxgalteriya balansida 19-schyotning krediti bo'yicha aylanmalar "chegirmaga qabul qilingan" (8) tahliliga ko'ra paydo bo'ldi:

“0% da operatsiyalar uchun” usuli

Agar siz mahsulotni eksportga sotish uchun nol stavkada sotib olsangiz, sotib olish hujjatida siz QQSni hisobga olish usulini "Tranzaksiyalar uchun 0%" ko'rsatishingiz mumkin. Bunday holda, soliq 1C 8.3 Buxgalteriya hisobi bo'yicha chegirma uchun faqat maxsus hujjat - "QQSning nol stavkasini tasdiqlash" shakllanganidan keyin qabul qilinadi.

Uni yaratish uchun "Operatsiyalar" bo'limiga o'ting (1) va "QQS hisobi bo'yicha yordamchi" havolasini bosing (2). Yordamchi oynasi ochiladi.

Shaklda "To'ldirish" tugmasini bosing (4). Savdo hujjatlari jadvali avtomatik ravishda nol stavka bo'yicha barcha jo'natmalar bilan to'ldiriladi. Faqat kerakli ilovalarni qoldiring va "Joylash va yopish" tugmasini bosing (5). 1C 8.3 da nol stavkaning tasdiqlanishi yaratildi, faqat sotib olish kitobini to'ldirish qoladi.

Endi balansda 19-schyotning krediti bo'yicha aylanmalar "Tasdiqlanmaguncha bloklangan 0%" (6) tahliliga ko'ra:

"Tarqatilgan" usuli

Endi qo'shilgan qiymat solig'i soliqqa tortiladigan va soliqqa tortilmaydigan operatsiyalar o'rtasida taqsimlanganda eng qiyin holatni ko'rib chiqaylik. Tarqatish printsipi oddiy nisbatdir. Birinchidan, soliqqa tortilmaydigan daromadlarning umumiy daromadga (QQSdan tashqari) necha foizini tashkil etishini topamiz. Keyin taqsimlangan soliqning umumiy miqdorini ushbu foizga ko'paytiramiz. Oxirida biz narxga qo'shiladigan soliq miqdorini olamiz. Qolgan qismi chegirib tashlanadi.

Ushbu jadvalda hisoblash misoli ko'rsatilgan:

1c 8.3 Buxgalteriya hisobi ushbu nisbatni "QQS taqsimoti" hujjatida avtomatik ravishda hisoblab chiqadi. Uni yaratish uchun "Operatsiyalar" bo'limiga o'ting (1) va "QQS hisobi bo'yicha yordamchi" havolasini bosing (2). Yordamchi oynasi ochiladi.

Tarqatish oynasida chorakning oxirgi sanasini ko'rsating (4) va "To'ldirish" tugmasini bosing (5). "Sotishdan tushgan tushum" yorlig'i (6) avtomatik ravishda soliqqa tortiladigan (7) va soliqqa tortilmaydigan qismlarga (8) bo'lingan daromad summalari bilan to'ldiriladi. Bu soliqni taqsimlash uchun asos bo'ladi. Keyin, "Tarqatish" yorlig'iga o'ting (9).

"Taqsimot" yorlig'ida avtomatik ravishda kvitansiya hujjatlari (10) paydo bo'ldi, unda QQSni taqsimlash usuli ko'rsatilgan "Taqsimlangan". Bu erda har bir hujjat (10) uchun qo'shilgan qiymat solig'ini (11) bo'lish orqali hisob-kitobni ko'rishingiz mumkin. Miqdor chegirma uchun qabul qilingan (12) ga bo'linadi va tannarxda (13) hisobga olinadi. Tarqatishni amalga oshirish uchun "Yozish" (14) va "O'tish" (15) tugmalarini bosing. Simlarni ko'rish uchun "DtKt" tugmasini bosing (16). E'lon qilish oynasi ochiladi.

Jo'natish oynasida soliqning bir qismini xizmatlar narxiga kiritish uchun yozuvlar (17) ko'rinadi (25-schyot). QQSning ikkinchi qismini chegirib tashlash uchun siz xarid kitobini yaratishingiz kerak.

DEBIT 68 KREDIT 19

- QQS chegirib tashlash uchun qabul qilinadi

Endi balansda "Taqsimlangan" tahliliga (18) ko'ra 19-schyotning krediti bo'yicha aylanmalar mavjud. Bundan tashqari, debet va kredit aylanmalari "Qiymatni hisobga olish" (19) tahliliga ko'ra paydo bo'ldi. Bayonot shuni ko'rsatadiki, 19-hisob to'liq yopilgan, ya'ni siz QQS deklaratsiyasini yaratishni boshlashingiz mumkin. Buni 1C 8.3 da qanday qilishni bizning maqolamizda o'qing.

QQS hisob-kitoblarining ixtisoslashtirilgan mexanizmlarini qo'llash orqali UPPda QQS hisob-kitoblarini avtomatlashtirilgan hisobga olish ta'minlanadi. Shaxsiy mexanizmlarni yoqish, o'chirish yoki sozlash buxgalteriya parametrlarini o'rnatish orqali amalga oshiriladi.

Hisob-fakturada sotuvchining nomini ko'rsatish - schyot-fakturada sotuvchining nomini ko'rsatish variantini belgilaydi.

1137-sonli qarorga muvofiq yozuvlarni yuritish uchun Rossiya Federatsiyasi Hukumatining qaroriga binoan yozuvlarni yuritishning boshlanish sanasini belgilash kerak. Ushbu sanaga qadar yozuvlar Rossiya Federatsiyasi Hukumatining 2000 yil 2 dekabrdagi 914-sonli qaroriga muvofiq saqlanadi.

Berilgan schyot-fakturalarni raqamlash tartibi tanlangan raqamlash usuliga qarab belgilanadi: yoki alohida "A" prefiksi yoki ajratilgan avans to'lovlari uchun schyot-fakturalarni ajratmasdan raqamlash uzluksizdir.

"Valyutada QQS" yorlig'i operatsiyalar bo'yicha hujjatlarning QQS miqdorini hisoblash usulini va valyutadagi hisob-kitoblar uchun schyot-fakturaning bosma shaklini belgilaydi. "Hujjatning rubl miqdori bo'yicha" opsiyasidan foydalanish tavsiya etiladi, unda rubldagi QQS miqdori rubl miqdorini QQS stavkasiga ko'paytirish yo'li bilan hisoblanadi. Ikkinchi usulda QQSning rubldagi miqdori QQSning valyuta summasini hujjatning kursiga ko'paytirish yo'li bilan hisoblanadi.

Axborot bazasida buxgalteriya hisobi yuritiladigan barcha tashkilotlarga tegishli buxgalteriya hisobi parametrlarini o'rnatishdan tashqari, ma'lum bir davr uchun tuziladigan buxgalteriya hisobi va soliq hisobini yuritish bo'yicha buxgalteriya hisobi siyosatini o'rnatish kerak. bir yilga o'rnatiladi).

Egalik huquqini o'tkazmasdan jo'natish uchun QQSni undiring- mulk huquqini o'tkazmasdan jo'natish uchun QQSni undirish zarurligini belgilaydi (QQS to'lovlari 01.01.2006 dan boshlab mumkin):

- agar bayroq o'rnatilgan bo'lsa, QQS jo'natilganda undiriladi ("Tovarlar va xizmatlarni sotish" hujjatida "Mulk huquqini o'tkazmasdan jo'natish" operatsiyasi turi bilan aks ettirilgan);

- agar bayroq tozalangan bo'lsa, QQS keyinroq, jo'natilgan tovarlarni sotishni aks ettirganda ("Yuklangan tovarlarni sotish" hujjati) olinadi.

Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish tartibi- xaridordan oldindan to'lovni olgandan so'ng, etkazib beruvchi avans to'lovi uchun schyot-fakturani rasmiylashtirishi kerak. Siz avanslar uchun schyot-fakturalarni darhol emas, balki avans olingan kundan boshlab bir muncha vaqt o'tgandan keyin berishingiz mumkin, bu vaqt ichida shartnoma bo'yicha majburiyatlar bajarilmaydi (tovarlarni jo'natish, xizmatlar ko'rsatish). Sozlama tashkilotda qabul qilingan avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazish tartibini belgilashga imkon beradi:

· Avanslar uchun hisob-fakturalarni har doim avans olgandan keyin ro'yxatdan o'tkazing

· Besh kalendar kun ichida rasmiylashtirilgan avanslar uchun hisob-fakturalarni ro'yxatdan o'tkazmang

· Oy oxirigacha hisoblangan avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazmang

· Soliq davrining oxirigacha hisobga olingan avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazmang (Rossiya Federatsiyasi Oliy arbitraj sudi Prezidiumining 2009 yil 10 martdagi 10022/08-son qarori)

· Avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazmang (Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 13-bandi).

Pul birliklarida hisob-kitoblar uchun schyot-fakturalarni yarating. rublda- bayroqni tekshirishda an'anaviy birliklarda hisob-kitoblar uchun hisob-fakturalar rublda tuziladi. Bunday holda, avtomatik ravishda "Miqdor farqlari uchun alohida hisobvaraq-fakturalar berish" bayrog'i o'rnatiladi.

Tashkilot QQSsiz yoki QQS 0% bilan sotishni amalga oshiradi- bayroqni belgilashda QQSning partiyaviy hisobi QQSni QQSsiz yoki 0% QQS bilan sotishda QQSni tovar-moddiy zaxiralar tannarxiga kiritish va nol stavka tasdiqlangandan keyin QQSni chegirib tashlash uchun qabul qilishda amalga oshiriladi.

Seriyalar va xarakteristikalar bo'yicha QQSning partiyaviy hisobini yuritish- bayroqlarni o'rnatishda QQSning partiyaviy hisobi ob'ektning xususiyatlari va seriyasiga muvofiq amalga oshiriladi.

Agar 0% stavkasi qo'llanilishini tasdiqlashning iloji bo'lmasa- QQSni hisoblash usuli, agar sotishda 0% QQS stavkasini qo'llashning qonuniyligini tasdiqlashning iloji bo'lmasa belgilanadi: QQS miqdorini daromaddan hisoblangan stavka bo'yicha ajratish yoki yuqoridan QQS undirish.

QQSga tortilmaydigan operatsiyalar bo'yicha hisobdan chiqarilgan tovar-moddiy boyliklar bo'yicha QQSni hisobga olish tartibi- QQSga tortilmaydigan operatsiyalar uchun foydalanilganda (ko'chirish yoki hisobdan chiqarishda) sotib olingan tovar-moddiy boyliklarga QQSni hisobga olish usulini belgilaydi:

Xarajatga qo'shing yoki tegishli ravishda xarajatlar sifatida hisobdan chiqaring. rossiya Federatsiyasi Soliq kodeksining 170-moddasidan- QQS San'atning 3-bandi qoidalariga muvofiq soliq hisobidagi kabi buxgalteriya hisobida aks ettiriladi. 170 Rossiya Federatsiyasining Soliq kodeksi;

· Tannarxga kiritish - har doim shunday operatsiyalar bo'yicha QQSni tovar-moddiy zaxiralar tannarxiga kiritish;

· Xarajat sifatida hisobdan chiqarish - har doim xarajatlar kabi operatsiyalar bo'yicha QQSni hisobdan chiqarish.

Ko'chmas mulkni egalik huquqini o'tkazmasdan topshirishda QQSni undirish- San'atning 3-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 167-moddasida, agar tovarlar jo'natilmagan yoki tashilgan bo'lsa, lekin ushbu mahsulotga egalik huquqi o'tgan bo'lsa, mulk huquqining bunday o'tkazilishi uni jo'natish bilan tengdir. Ko'chmas mulk jo'natilmagan yoki tashlanmaganligi sababli, xaridorning unga bo'lgan egaligi qabul qilish dalolatnomasi sanasida emas, balki davlat ro'yxatidan o'tkazilganda paydo bo'ladi.

Bundan kelib chiqadiki, davlat ro'yxatidan o'tkazilgunga qadar soliq solish ob'ekti mavjud emas va QQSni undirishning hojati yo'q. Bu xulosa, masalan, Rossiya Moliya vazirligining 2006 yil 11 maydagi 03-04-11/88-sonli xatining tushuntirishlari bilan ham mos keladi. Shuni inobatga olgan holda, “Ko‘chmas mulkni egalik huquqini o‘tkazmagan holda o‘tkazish uchun QQSni hisoblang” bayrog‘i olib tashlanishi kerak.

Biroq, hakamlik amaliyoti ba'zan soliq inspektsiyalarining boshqa pozitsiyasini ko'rsatadi. Misol uchun, FAS VSO-ning 02/11/2010 yildagi A19-12414/09-son qarorida QQS ko'chmas mulkni xaridorga haqiqiy o'tkazish kunida olinishi kerakligi aytilgan. Agar sizning soliq idorangiz xuddi shunday pozitsiyani egallagan bo'lsa, "Ko'chmas mulkni egalik huquqini o'tkazmasdan topshirishda QQSni hisoblash" katagiga belgi qo'yishingiz kerak.

Tovarlarni, ishlarni va xizmatlarni sotib olish bo'yicha operatsiyalar bo'yicha QQSni hisobga olish.

1C: Ishlab chiqarish korxonalarini boshqarish (1C: UPP) Rossiya Federatsiyasida ishlab chiqarilgan va import qilingan, Rossiya kontragentlaridan yoki tashqi iqtisodiy shartnoma bo'yicha olingan tovarlarni qayta sotish uchun ulgurji va chakana savdoda sotib olish bo'yicha operatsiyalarni aks ettirishi mumkin. Maqolaning ushbu qismida QQS bo'yicha ulgurji va vestri savdoda tovarlarni sotib olish operatsiyalarini aks ettirish xususiyatlari ko'rib chiqiladi.

Ulgurji savdoda tovarlarni sotib olish.

Rossiya Federatsiyasi hududida Rossiya tashkilotlari va yuridik shaxslar o'rtasida ulgurji savdo holatida, tovarlarni topshirish uchun hujjatlarga qo'shimcha ravishda, xaridor hisob-fakturalarni taqdim etadi.

Misol: Biz etkazib beruvchidan ikki turdagi tovarlarni (18% va 10% stavkalari bo'yicha), shuningdek xizmatlarni (“Tovar va xizmatlarni qabul qilish hujjati”) ro'yxatdan o'tkazdik.

Dt 41.01 Kt 60.01 - Qabul qilingan tovarlar/xizmatlar qiymati uchun (QQSdan tashqari)

Dt 19.03 (19.04) Kt 60.01 - Yetkazib beruvchi tomonidan taqdim etilgan "Kirish" QQS summasi uchun (soliq hisobi bo'yicha 19-schyot bo'yicha soliq summasi ko'rsatilmaydi)

Yetkazib beruvchidan olingan schyot-fakturani ro'yxatdan o'tkazish uchun kvitansiya hujjatining pastki qismidagi giperhavoladan foydalaning.

Agar tovarlar QQS solinadigan operatsiyalar uchun mo'ljallangan bo'lsa, soliq to'lovchi quyidagi shartlarni hisobga olgan holda etkazib beruvchi tomonidan taqdim etilgan soliq summalariga nisbatan soliq imtiyozlarini olish huquqiga ega: 1) tovarlar buxgalteriya hisobiga qabul qilinganda; 2) u erda QQS to'lash uchun taqdim etilgan summa ko'rsatilgan to'g'ri rasmiylashtirilgan yetkazib beruvchi schyot-fakturasi.

Hujjatni joylashtirishda Harakatlar "Chiroqlar va schyot-fakturalar reestri" axborot reestrida hosil bo'ladi.

Import qilinadigan tovarlarni sotib olish.

Tashkilotlar import qilinadigan tovarlarni Rossiya Federatsiyasi hududida ham sotib olishlari mumkin. Belgilangan qoidalarga ko'ra, ushbu tovarlarni xaridorga yoziladigan schyot-fakturada sotuvchi tovarning kelib chiqqan mamlakati va bojxona deklaratsiyasi raqami to'g'risidagi ma'lumotlarni ko'rsatishi shart.

Misol: Import qilinadigan tovarlarni ro'yxatdan o'tkazish uchun qabul qilish hujjatlari mahalliy hujjatlarga o'xshash tarzda tuziladi, faqat GTZ raqami va tovar kelib chiqqan mamlakat ko'rsatilgan.

Eslatma: Bojxona deklaratsiyasining raqami va kelib chiqqan mamlakat nomenklatura ma’lumotnomasiga “Seriallar bo‘yicha buxgalteriya hisobi” katagiga belgi qo‘yilgan holda kiritiladi.

Hujjatni joylashtirish natijasida QQS hisobi quyi tizimining jamg‘arish registrlarida operatsiyani aks ettirish uchun operatsiyalar tuziladi.

Dt 41.01 Kt 60.01 - Qabul qilingan tovarlar tannarxi uchun (QQSdan tashqari)

Dt 19.03 Kt 60.01 - Yetkazib beruvchi tomonidan taqdim etilgan "Kirish" QQS summasi uchun (soliq hisobida 19-schyot bo'yicha soliq summasi ko'rsatilmaydi)

Misol:

.

Yetkazib beruvchidan olingan schyot-fakturani ro'yxatdan o'tkazish uchun siz hujjat shaklining pastki qismidagi havoladan foydalanishingiz yoki asosda kiritishingiz kerak. Hujjatni to'ldirgandan va joylashtirgandan so'ng, "Hisob-fakturalar jurnali" ma'lumotlar registrida yozuv yaratiladi.

Import qilinadigan tovarlarni sotib olish.

Tashkilot tashqi iqtisodiy shartnoma bo'yicha tovarlar sotib olishi mumkin. Bunday hollarda QQS soliqqa tortish ob'ekti tovarlarni Rossiya Federatsiyasining bojxona hududiga olib kirish hisoblanadi va qo'shilgan qiymat solig'i nafaqat soliq to'lovi, balki bojxona to'lovi hamdir.

Misol: Umumiy qoidaga ko‘ra, deklarant (tovarni deklaratsiya qilgan yoki uning nomidan tovar deklaratsiya qilingan shaxs) tovarlarni kiritishda QQS to‘lashi shart.

Tashkilot 1000 evroga mahsulot sotib oldi. Rossiya Federatsiyasi hududiga tovarlarni bojxona brokeri orqali olib kirishda quyidagilar to'lanadi: boj (bojxona qiymatining 15%), QQS (bojxona qiymatining 18% + boj), bojxona to'lovi..

Ko'rib chiqilayotgan misolda deklarant - bu tashkilot agentlik shartnomasi tuzgan bojxona brokeridir. Shunday qilib, import shartnomasi bo'yicha tovarlarni qabul qilishda axborot bazasida nafaqat xaridning o'zi, balki Rossiya Federatsiyasi hududiga tovarlar olib kirilgan bojxona deklaratsiyasini ham ro'yxatdan o'tkazish kerak. Buning uchun siz ikkita hujjatni berishingiz kerak - "Tovarlar va xizmatlarni qabul qilish" va "Import uchun bojxona bojxona hujjati".

Import qilinadigan tovarlar to'g'risidagi ma'lumotlarni kiritish uchun "Tovar va xizmatlarni qabul qilish" hujjatida tovar kelib chiqqan mamlakat va bojxona deklaratsiyasi raqamini ko'rsatish kerak.

Tashqi iqtisodiy shartnomalar uchun QQS xorijiy yetkazib beruvchiga to'lanmaydi, shuning uchun QQS ustunida siz QQSsiz qiymatni ko'rsatishingiz kerak.

Hujjatni joylashtirgandan so'ng, tranzaktsiyalar yaratiladi

Dt 41.01 Kt 60.21 ("Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar (chet el valyutasida)") - Qabul qilingan tovarlar qiymati uchun (QQSsiz)

Rossiya Federatsiyasi hududiga tovarlarni olib kirishda to'langan bojxona to'lovlari (bojxona to'lovlari, QQS va bojxona to'lovlari) import bojxona deklaratsiyasi hujjatida ro'yxatga olinadi. Hujjatning sarlavhasida siz bojxona brokerini, bojxona rasmiylashtiruvi shartnomasini, bojxona deklaratsiyasining raqamini va bojxona to'lovi miqdorini ko'rsatishingiz kerak.

Bojxona deklaratsiyasining bo'limlari bo'limida tovarlarning bojxona qiymati, bojxona to'lovi stavkasi (foizda) va QQS stavkasi (foizda) ko'rsatilgan. Hujjatni to'ldirishning ikki yo'li mavjud - qo'lda va tovarni qabul qilish hujjatidan foydalanish (1-bo'lim bo'limidagi mahsulotlarning jadval bo'limi menyusi "To'ldirish / qabul qilgandan keyin to'ldirish" tugmasi). Jadval qismini va barcha kerakli miqdorlarni to'ldirgandan so'ng, tovarlarga bojxona to'lovi va QQSni taqsimlash kerak, bu operatsiya 1-bo'limga muvofiq Tovarning jadval qismini taqsimlash tugmachasini bosish orqali amalga oshiriladi.

Hisob-kitob hisobvarag'i yorlig'ida bojxona brokeri bilan hisob-kitoblar qayd etilgan hisob ko'rsatiladi. Ishga qabul qilish misolida bu 76.09 "Turli qarzdorlar va kreditorlar bilan boshqa hisob-kitoblar"

Hujjatni joylashtirgandan so'ng, quyidagi operatsiyalar yaratiladi:

Dt 41.01 Kt 76.09 - Tovarlarni olib kirishda to'langan bojxona boji summasi uchun

Dt 41.01 Kt 76.09 - Tovarlarni olib kirishda to'langan bojxona boji summasi uchun

Dt 19.05 Kt 76.09 - Rossiya Federatsiyasining bojxona hududiga tovarlarni olib kirishda to'langan QQS miqdori uchun

Tovarlarni, ishlarni, xizmatlarni sotishda QQSni hisobga olish

Ulgurji savdoda tovarlarni sotish

Rossiya Federatsiyasi hududida yuridik shaxslarga (IP) tovarlarni sotishda QQS to'laydigan Rossiya tashkilotlari (o'z ishlab chiqarishi yoki qayta sotish uchun qayta sotish uchun sotib olingan).Tovarlarni topshirish uchun hujjatga qo'shimcha ravishda ular xaridorga hisob-fakturani taqdim etadilar. .

Mahalliy mahsulotlarni sotishga misol: UPPda tovarlarni sotish "Tovarlar va xizmatlarni sotish" hujjati yordamida ro'yxatga olinadi. Hujjatni to'ldirgandan so'ng uni topshirish kerak.Natijada buxgalteriya hisobi va soliq hisobidagi savdo operatsiyalarini aks ettirish uchun yozuvlar yaratiladi va jamg'arma registrlariga yozuvlar kiritiladi.

Sotilgan tovarlar uchun schyot-fakturani rasmiylashtirish uchun siz "tovar va xizmatlarni sotish" hujjatidagi "hisob-fakturani kiritish" havola maydonini bosishingiz kerak.

To'ldirilgan hujjat joylashtirilishi kerak, u "Hisob-fakturalar jurnali" ma'lumotlar reestriga yozuvlar kiritadi.

Import qilinadigan tovarlarni sotish

Tashkilotlar Rossiya Federatsiyasida nafaqat mahalliy, balki import qilinadigan tovarlarni ham sotishlari mumkin. Import qilingan tovarlarni sotishda sotuvchi ushbu tovarlarning xaridoriga berilgan schyot-fakturada kelib chiqqan mamlakatni va tovarlar Rossiya Federatsiyasi hududiga olib kirilgan bojxona deklaratsiyasining raqamini ko'rsatishi shart.

UPPda ushbu operatsiya "Tovar va xizmatlarni sotish" va "berilgan schyot-faktura" hujjatlarida aks ettirilgan. Mahsulotlar jadvali bo'limida hujjat yaratishda siz kelib chiqqan mamlakat va bojxona deklaratsiyasi raqami ma'lumotlarini to'ldirishingiz kerak.

Tranzaktsiyadan so'ng tovarlarni sotish va QQSni aks ettirish uchun yozuvlar yaratiladi.

Dt 62.01 Kt 90.01.1 - Tovarlarni sotish qiymati (buxgalteriya hisobidagi 90.01.0 schyot bo'yicha tushum)

Dt 90.02.1 Kt 41.01 - Tovarlarning narxi uchun

Dt 90.03 Kt 68.02 - sotish operatsiyasi bo'yicha QQS summasi uchun (soliq hisobida aks ettirilmagan)

Soliq agenti vazifalarini bajarishda QQSni hisoblash.

Soliq agenti tashkilotlari tomonidan QQSni hisoblash uchun ta'minot tuziladi:

· Davlat yoki davlat organlaridan federal yoki munitsipal mulkni ijaraga berishda;

· Rossiya Federatsiyasi hududida Rossiya Federatsiyasi soliq organlarida ro'yxatdan o'tmagan xorijiy tashkilotlardan tovarlar, ishlar, xizmatlar sotib olayotganda yoki bunday tashkilotlarga tegishli bo'lgan konsignatsiya tovarlarini sotishda (norezidentning tovarlarini sotishda); QQS avtomatik tarzda olinadi);

· Musodara qilingan yoki davlatga tegishli boshqa mol-mulkni sotishda

Ushbu holatlarni aks ettirishning o'ziga xos xususiyati xizmatlar yoki tovarlarni taqdim etuvchi kontragentning shartnomasini bajarishdir. Kontragent bilan tuzilgan shartnomada bayroq bo'lishi kerak

Misol: ko'rib chiqilayotgan tashkilotga ijara xizmatlarini ko'rsatish misolini ko'rib chiqaylik.

Ijara uchun oldindan to'lovni amalga oshirayotganda, "Chiqish to'lov topshirig'i" yoki "Naqd pul mablag'lari to'lovi topshirig'i" hujjatini to'ldiring.

To'lov hujjati asosida "Soliq agenti" turidagi schyot-faktura beriladi.

Hisob-faktura turi uchun Soliq agenti hujjatni joylashtirishda e'lon yaratiladi

Dt 76.NA Kt68.12 - hisoblangan soliq summasi uchun

UPPda ko'rsatilgan xizmatlarni ro'yxatdan o'tkazish kontragent shartnomasi (soliq agenti belgilash katakchasi bilan) va QQS stavkasini ko'rsatadigan "Tovarlar va xizmatlarni qabul qilish" hujjati bilan rasmiylashtiriladi.

"Tovarlar va xizmatlarni qabul qilish" hujjatini joylashtirishda quyidagilar hosil bo'ladi:

Dt xarajatlar hisobi Kt 60.01 - ijara bo'yicha qarzlar aks ettiriladi,

Dt 19.04 Kt 60.01 ijara uchun QQS ajratilgan,

Soliq agentiga Dt 60,01 Kt 76NA QQS undiriladi.

QQSni byudjetga to'lash soliq o'tkazmasining hujjat turi bilan chiquvchi to'lov topshiriqnomasi bilan rasmiylashtiriladi, bunda debet hisobvarag'i 68.32 - "Soliq agenti vazifalarini bajarishda QQS".

Hujjat Dt 68.32 Kt51 harakatlarini amalga oshiradi - to'langan soliq miqdori uchun

Ijarachilar soliq agentlari sifatida to'lagan soliq summalariga nisbatan soliq imtiyozlaridan foydalanish huquqiga ega. Bu, agar ular QQS solig'i to'lovchilari bo'lsa va QQSga tortiladigan operatsiyalarni amalga oshirish uchun ijaraga olingan mulkdan foydalansa, mumkin.

Shartlarning bajarilishini hisobga olgan holda (xizmatlar buxgalteriya hisobi uchun qabul qilinadi va hisoblangan soliq byudjetga to'lanadi) ushbu summalar bo'yicha chegirmalarni aks ettirish uchun u "Xaridlar kitobi yozuvlarini yaratish" hujjati yordamida tuziladi. Soliq agenti o'z vazifalarini bajarish paytida hisoblangan va byudjetga to'langan QQS summalari to'g'risidagi ma'lumotlar "Soliq agenti uchun QQS chegirmasi" yorlig'ida aks ettirilgan.

Oddiy operatsiyalar QQS hisobi

Savdo kitobi, sotib olish kitobi va QQS deklaratsiyasini shakllantirish tartibga solish tartib-qoidalarini bajargandan so'ng amalga oshirilishi mumkin.

Xaridorlardan oldindan to'lovlar bo'yicha schyot-fakturalarni ro'yxatdan o'tkazish.

Xaridordan ma'lum muddatga olingan avanslar va oldindan to'lovlar bo'yicha schyot-fakturalarni berish "Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish" jarayoni orqali amalga oshiriladi.

Qayta ishlashning jadval qismi kontragentlar bilan o'zaro hisob-kitoblar registrlaridan "To'ldirish" tugmasi yordamida to'ldiriladi. “Bajarish” tugmasini bosganingizda avans to‘lovlari uchun hisob-fakturalar avtomatik tarzda yaratiladi. Ushbu schyot-fakturalarni joylashtirish Dt 76.AB "Avanslar va oldindan to'lovlar bo'yicha QQS" Kt 68.02 "QQS" operatsiyalarini yaratadi.

Xarid qilish kitobi yozuvlarini yaratish

Hujjat buxgalteriya hisobi va sotib olish kitobida QQS chegirmalarini aks ettirish uchun mo'ljallangan. Hujjatda xatcho'plar ro'yxati mavjud:

1. Sotib olingan aktivlar bo'yicha QQS chegirmasi

2. Qabul qilingan avanslar bo'yicha QQSni ushlab qolish

3. Berilgan avanslar bo'yicha QQSni chegirib tashlash

4. Soliq agenti tomonidan QQS chegirmasi

5. Xarajat pastga qarab o'zgarganda QQSni chegirish

Xatcho'plar avtomatik ravishda "To'ldirish" tugmasi yordamida to'ldiriladi

Sotish bo'yicha QQS chegirmalarini 0% stavkada aks ettirish uchun hujjatning sarlavhasida "QQSni ushlab qolish uchun topshirilgan 0%" katagiga belgi qo'yishingiz kerak. Bunday holda, hujjatda faqat sotib olingan aktivlar bo'yicha QQS chegirmasi va olingan avanslardan chegirma yorliqlari ko'rsatiladi.

Sotib olingan aktivlar bo'yicha QQSni chegirib tashlash yorlig'ida ushbu bobga muvofiq hujjat kiritilgan sanada ushlab qolinishi mumkin bo'lgan QQS summalari to'g'risidagi ma'lumotlarni to'ldiring. 21 Rossiya Federatsiyasining Soliq kodeksi.

To'ldirishda QQSni ushlab qolish uchun zarur shartlarning bajarilishi tekshiriladi:

- Yetkazib beruvchidan schyot-fakturani olgan yoki o'z hisob-fakturasini bergan,

- Uskunalar buxgalteriya hisobi uchun asosiy vosita sifatida qabul qilinadi,

- Soliq agenti vazifalarini bajarishda va o'z ehtiyojlari uchun qurilish-montaj ishlarini bajarishda QQS byudjetga to'lanadi;

- Hujjatni 0% QQS chegirib tashlanadigan katakcha bilan to'ldirganda, sotish bo'yicha 0% stavkasini tasdiqlash yoki tasdiqlamaslik fakti nazorat qilinadi.

- Tuzatilgan schyot-fakturalar, shu jumladan tuzatishlar bo'yicha QQS.

Eslatma

Agar QQS inventarizatsiya qiymatiga kiritilgan bo'lsa, u chegirib tashlanmaydi.

Qabul qilingan avanslardan QQSni chegirib tashlash yorlig'ida ushbu bobga muvofiq hujjat kiritilgan sanada ushlab qolinishi mumkin bo'lgan olingan avanslar bo'yicha QQS summalari to'g'risida ma'lumotlar to'ldiriladi. 21 Rossiya Federatsiyasining Soliq kodeksi.

Qabul qilingan avanslar bo'yicha QQS summasi tovarlar (ishlar, xizmatlar) sotilgandan keyin yoki avans xaridorga qaytarilganda chegirib tashlanishi mumkin.

"Bergan avanslardan QQSni ushlab qolish" yorlig'ida soliq agenti majburiyatlarini bajarish paytida hisoblangan QQS summalari to'g'risidagi ma'lumotlar bobga muvofiq hujjat kiritilgan sanada ushlab qolinishi mumkin bo'lgan ma'lumotlar to'ldiriladi. 21 Rossiya Federatsiyasining Soliq kodeksi.

Soliq agenti o'z vazifalarini bajarish paytida hisoblangan QQS summasi to'langan qiymatlar kelib tushgandan va byudjetga QQS to'langanidan keyin chegirib tashlanishi mumkin.

QQS bo'yicha chegirmalar sotib olish kitobining qo'shimcha varaqlarida aks ettirilishi mumkin. Buning uchun kerakli yozuvning istalgan yorlig'ida Qo'shimcha varaq yozuvi katagiga belgi qo'ying va yozuv aks ettiriladigan Tuzatilgan davrni belgilang.

Savdo kitobi yozuvlarini yaratish

"Savdo kitobi yozuvlarini yaratish" hujjati byudjetga to'lanishi kerak bo'lgan QQSni hisoblash bilan bevosita bog'liq bo'lgan QQS summalarini ro'yxatga olish uchun mo'ljallangan.

- "Sotish bo'yicha QQS" jadval qismi savdo kitobida qimmatbaho narsalarni sotishda hisoblangan QQS summalarini qayd etish uchun mo'ljallangan.

- "Avanslar bo'yicha QQS" jadval qismi xaridorlardan olingan avanslar bo'yicha QQS summalarini savdo kitobida qayd etish uchun mo'ljallangan.

- "To'lov uchun hisoblangan QQS" jadval qismi soliq agenti shartnomalari bo'yicha byudjetga to'lash va yakka tartibdagi tadbirkorlik asosida amalga oshirilgan qurilish-montaj ishlari uchun hisoblangan QQS summalarini savdo kitobida qayd etish uchun mo'ljallangan.

- "Savdo kitobida aks ettirilmagan" jadval qismi savdo kitobida aks ettirishni talab qilmaydigan operatsiyalarni, masalan, UTII chakana savdosida tovarlarni sotishni ko'rsatish uchun mo'ljallangan.

Hujjat ikkita rejimga ega:

- Oddiy QQS stavkalari bo'yicha soliqqa tortiladigan sotishdan QQS (18%, 10% va boshqalar, 0% stavkadan tashqari);

- Sotish bo'yicha QQS 0% stavkada.

Rejimlarni almashtirishda hujjatning jadval qismlari tozalanadi.

"Sotish uchun QQS"

Avtomatik to'ldirishda ("To'ldirish" tugmasi) jadval qismida turli QQS stavkalarida sotilgan qiymatlar to'g'risidagi ma'lumotlar mavjud. Agar QQS bo'yicha soliq hisobi siyosati "to'lov bo'yicha" bo'lsa, schyot-fakturada to'lov mavjudligi tekshiriladi va jadval qismiga faqat to'langan summa kiritiladi. "Yuk orqali" siyosati bilan, agar schyot-fakturada qisman to'lov amalga oshirilgan bo'lsa, to'lov va balans summalari turli qatorlarga to'g'ri keladi, to'langan summa uchun to'lov hujjati ko'rsatiladi, "Savdo kitobi" hisobotida esa ular ko'rsatiladi. bir qatorda aks ettirilgan.

Agar "0% stavkali savdo uchun" bayrog'i o'rnatilgan bo'lsa, jadval bo'limiga faqat 0% stavkali savdo satrlari kiradi, ular uchun bunday stavka tasdiqlangan yoki tasdiqlanmagan. ("QQSning nol stavkasini tasdiqlash" hujjati)

Hujjatni joylashtirishda QQSni hisobga olish registrlarida yozuvlar va 76.N "Byudjetga to'lash uchun kechiktirilgan QQS bo'yicha hisob-kitoblar" hisobvarag'ining debeti va 68.02 "Qo'shilgan qiymat solig'i" schyotining krediti bo'yicha buxgalteriya yozuvlari yaratiladi.

"Avanslar bo'yicha QQS"

Avtomatik to'ldirishda ("To'ldirish" tugmasi) jadval qismi mijozlardan olingan avanslar to'g'risidagi ma'lumotlarni o'z ichiga oladi (agar tegishli avanslar uchun schyot-fakturalar berilgan bo'lsa).

Jadval qismi qo'lda tahrirlash uchun mavjud.

"To'lov uchun hisoblangan QQS"

Avtomatik to'ldirishda ("To'ldirish" tugmasi) jadval bo'limida dastlabki ikkita yorliqda mavjud bo'lmagan QQS summalari to'g'risidagi ma'lumotlar mavjud, masalan, soliq agenti shartnomalari bo'yicha qimmatbaho narsalarni sotib olishda va bajarilganda byudjetga to'lash uchun hisoblangan summalar. o'z-o'zidan qurilish-montaj ishlari (yakka tartibdagi tadbirkor) .

“0% stavkasi bilan sotuvda” bayrog'i o'rnatilganda jadval qismi ko'rsatilmaydi.

Jadval qismi qo'lda tahrirlash uchun mavjud.

Hujjatni joylashtirishda QQS hisobi registrlarida yozuvlar yaratiladi.

"QQS savdo kitobida aks ettirilmagan"

Avtomatik to'ldirishda ("To'ldirish" tugmasi) jadval bo'limida QQSga tortilmaydigan operatsiyalar to'g'risidagi ma'lumotlar mavjud.

“0% stavkasi bilan sotuvda” bayrog'i o'rnatilganda jadval qismi ko'rsatilmaydi.

Jadval qismi qo'lda tahrirlash uchun mavjud. Foydalanuvchi savdo kitobiga kiritilmasligi kerak bo'lgan QQS summasi bo'yicha yozuvlar kiritishi mumkin, garchi ular ilgari QQS hisobi registrlarida qayd etilgan bo'lsa ham.

Hujjatni joylashtirishda QQS hisobi registrlarida yozuvlar yaratiladi.

“Xarid kitobi” va “Sotish kitobi” hisobotlarini yaratish

Belgilangan tartibda chegirib tashlash (qoplash) uchun talab qilingan QQS summasini aniqlash maqsadida xaridorlar xaridlar kitobini yuritadilar. Dasturda sotib olish kitobi "Xarid kitobi" hisoboti shaklida muntazam operatsiyalarni amalga oshirgandan so'ng shakllantiriladi. Hisobotni yaratish uchun siz hisobot tuzilgan davrni va tashkilotni tanlashingiz kerak. Sotib olish kitobi Rossiya Federatsiyasi Hukumatining 2004 yil 16 fevraldagi 84-sonli, 2009 yil 26 maydagi 451-sonli qaroriga muvofiq tuzilgan "Sozlamalar" tugmasi yordamida qo'shimcha sozlamalardan foydalanish mumkin.

Ochilgan shaklda siz ma'lum bir kontragent uchun tanlovni sozlashingiz, shuningdek, chiqish shaklida kontragentlar bo'yicha guruhlashingiz yoki ustunlarni 20% stavkada yashirishingiz mumkin.

To'lanadigan QQS miqdorini aniqlash uchun xaridorlar savdo kitobini yuritadilar. Savdo kitobini yaratish va o'rnatish "Xaridlar kitobi" hisobotini o'rnatishga o'xshaydi.

Keling, bir misolni ko'rib chiqaylik. Tashkilot yetkazib beruvchilardan 50 dona material oldi. QQSning alohida hisobi yuritilmaydi, chunki ishlab chiqarilgan asosiy mahsulotlar QQSga tortiladi:

Birinchi chorakda ishlab chiqarish uchun 10 dona material ishlatilgan. Birinchi chorak oxirida materiallar bo'yicha barcha QQS chegirma uchun qabul qilinadi. 1-chorak uchun xaridlar kitobida quyidagi yozuv yaratildi:

19-schyot balansida biz QQSning barcha summasi chegirib tashlanadigan sifatida aks ettirilganligini ko'ramiz:

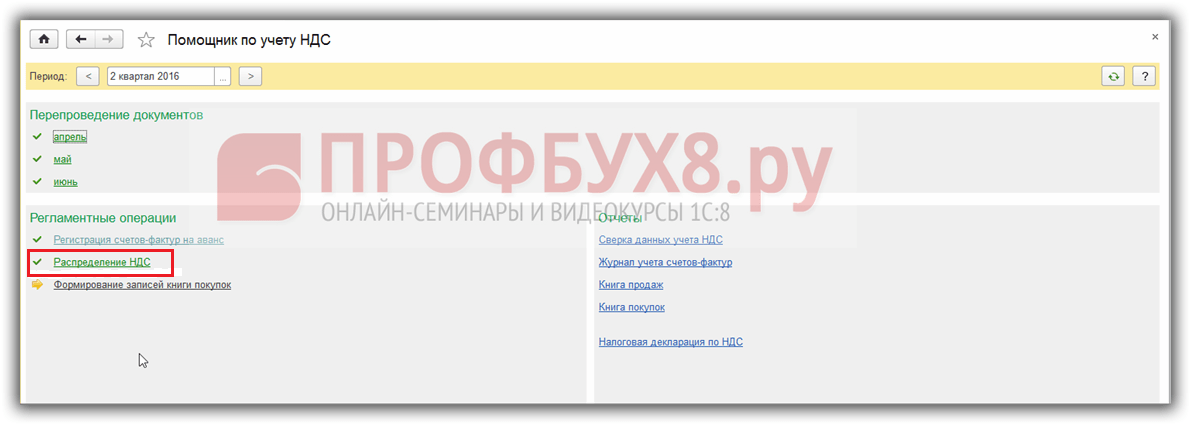

Qadam 1. Alohida QQS hisobini yuritish sozlamalari

Ikkinchi chorakda tashkilot QQS to'lanmaydigan mahsulotlarni, bizning misolimizda yangi mahsulotlarni ishlab chiqarishni boshladi. Shuning uchun buxgalteriya siyosatiga o'zgartirishlar kiritiladi.

Biz buxgalteriya siyosatini 1C 8.3 da nusxalaymiz, boshlanish sanasini 04.01.2016 dan belgilaymiz:

QQS yorlig'ida kerakli katakchalarni belgilang:

1C 8.3 dasturi buxgalteriya parametrlariga ham o'zgartirishlar kiritadi:

Ammo, agar biz hozir 1C 8.3 dasturida ishlab chiqarish uchun materiallarni hisobdan chiqarishni aks ettirishga harakat qilsak, hujjat qayta ishlanmaydi:

Buning sababi, 1C 8.3 dasturi QQSni alohida hisobga olish to'plash registridagi ma'lumotlarni "ko'rmaydi".

2-qadam. Balanslarni kiriting

Shunday qilib, hisobot yilida alohida QQS hisobiga o'tishda jamg'arish registrlariga qoldiqlarni kiritish kerak. Buning uchun Balansni kiritish yordamchisidan foydalaning:

Bizning holatda biz hisob balanslarini kiritamiz 10.1 Xom ashyo:

Bundan tashqari, maxsus registrlar yordamida balanslarni kiritish rejimi tanlangan:

Hisob-faktura ma'lumotlarida biz QQSni hisobga olish usulini ko'rsatamiz Chegirma uchun qabul qilingan:

Agar siz DtKt tugmasi yordamida hujjatning harakatiga qarasangiz, QQSni hisobga olishning alohida jamg'arma registrida tegishli yozuv paydo bo'lganligini ko'rishingiz mumkin:

Qadam 3. QQSni alohida hisobga olish

Ikkinchi chorakda asosiy va yangi mahsulotlarni ishlab chiqarish uchun materiallar ishlatilgan. QQS narxga kiritilgan bo'lsa, yangi mahsulotlar uchun smenada ishlab chiqarish hisobotini yaratishda yozuvlarni ko'rib chiqish qiziq:

Biz bu holatda materiallar bo'yicha QQS 1800 rubl miqdorida ekanligini ko'ramiz. avval undiriladi, keyin esa xarajatlar sifatida hisobdan chiqariladi:

QQS tegishli summa orqali tiklanadi:

Materiallarning bir qismi, 20 dona miqdorida, umumiy iqtisodiy ehtiyojlar uchun ishlatilgan, ya'ni ular bo'yicha QQS QQS to'lanadigan va to'lanmagan mahsulotlar o'rtasida taqsimlanishi kerak. So'rov-faktura hujjatida QQS hisobini yuritish usulini tanlang - Tarqalgan:

DtKt tugmasi yordamida hujjatning harakatini tekshiramiz. Agar kerak bo'lsa, biz QQS summalariga qo'lda tuzatishlar kiritamiz:

Biz hujjatning harakatini alohida QQS hisobi yorlig'ida tekshiramiz:

Savdo kitobida 3600 rublni tiklash uchun yozuv kiritildi. 2016-yil 12-fevraldagi materiallarni qabul qilish hujjatiga ko‘ra tiklangan QQSning umumiy summasida QQS:

19-schyotning balansi quyidagicha:

Qadam 4. QQSni 1C 8.3 da taqsimlash

Biz oydan oldin va oy oxirida QQSni taqsimlash bo'yicha muntazam operatsiyani amalga oshiramiz:

QQSni taqsimlash hujjati To'ldirish buyrug'i yordamida to'ldiriladi:

"Taqsimot" yorlig'ida siz umumiy biznes materiallari bo'yicha QQS mahsulot turlari o'rtasida daromadga mutanosib ravishda qanday taqsimlanishini ko'rishingiz mumkin:

Agar 1C 8.3 da Tarqatish yorlig'i avtomatik ravishda to'ldirilmasa, siz kerakli hisob-fakturani qo'lda qo'shishingiz va Tarqatish buyrug'ini tanlashingiz mumkin.

Endi 19-schyotning balansi quyidagicha ko'rinadi:

Keling, natijani tekshiramiz. Olti oy davomida chegirib tashlash uchun qabul qilingan QQS miqdori 5200 rublni tashkil qiladi. Bu miqdor Sotish va sotib olish kitobidagi yozuvlar orasidagi farq sifatida aniqlanadi. Yetkazib beruvchimiz Texstroy MChJ uchun olti oy uchun tegishli hujjatlarni topamiz.

Sotib olish kitobida:

Savdo kitobida:

Natijada farq 5 200 rubl = 10 600 - 5 400. Shunday qilib, 1C 8.3 Buxgalteriya ma'lumotlar bazasida alohida QQS hisobi to'g'ri tashkil etilgan.