Atsevišķa PVN uzskaite. Dokuments “PVN 1s atsevišķās uzskaites sadale

Kā pareizi uzturēt atsevišķu PVN uzskaiti programmā 1C 8.3 Grāmatvedība?

Sākot ar versiju 3.0, programmā 1C 8.3 kļuva iespējams uzturēt atsevišķu PVN uzskaiti. Tas nepieciešams, ja uzņēmums tajā pašā pārskata (taksācijas) periodā veic saimnieciskos darījumus, kas ir un nav apliekami ar PVN.

Turklāt, veicot darbības, kas apliktas ar 0% likmi, ir jāveic atsevišķa uzskaite.

Šajā rakstā apskatīsim, kādi jauni PVN uzskaites mehānismi ir parādījušies programmā 1C Accounting 8.3 (3.0).

1C programmas iestatījumi atsevišķas PVN uzskaites uzturēšanai

Vispirms ir jāmaina grāmatvedības politikas iestatījumi. Jānorāda, ka kārtējā taksācijas periodā priekšnodoklis tiks uzskaitīts atsevišķi.

Dodieties uz organizācijas grāmatvedības politikas iestatījumiem un cilnē “PVN” atzīmējiet šādas izvēles rūtiņas:

Izvēlnē “Galvenā” – “Grāmatvedības opcijas” cilnē PVN ir jāatzīmē izvēles rūtiņa “Pēc uzskaites metodēm”:

Dokumenta noformēšanas piemērs “Preču saņemšana”

Izveidosim jaunu preču saņemšanas dokumentu. Atlasīsim organizāciju, kas ir izveidojusi grāmatvedības politiku atsevišķas PVN uzskaites uzturēšanai, un pievienosim produktu tabulas sadaļai:

Kā redzat, pievienotās preces rindā varat izvēlēties, kā tiks reģistrēts PVN. Izvēlētā vērtība būs trešais 19.03 konta apakškonts grāmatošanā.

Uzmanību! Ja tabulas daļā neredzat kolonnas ar grāmatvedības kontiem un uzskaites metodes izvēli, dodieties uz izvēlni “Galvenā”, pēc tam uz “Personiskie iestatījumi” un atzīmējiet izvēles rūtiņu “Rādīt grāmatvedības kontus dokumentos”:

PVN uzskaites metodes pielāgošana

Kvīts dokumenta ģenerēšanas procesā norādītā uzskaites metode vēlāk var tikt mainīta ar citiem dokumentiem. Piemēram, pēc kvīts dokumenta grāmatošanas ar uzskaites metodi “Pieņemts atskaitīšanai” var veikt preču kustību ar atribūtu “Ņemot vērā pašizmaksā”.

Varat arī pielāgot uzskaites metodi, izmantojot dokumentu “Pieprasījums-rēķins”. Turklāt PVN uzskaites metodi varat norādīt ne tikai tabulas sadaļas rindā, bet arī dokumentam kopumā cilnē “Izmaksu konts”:

Ievietojot dokumentu par preču pārdošanu, programma pārbaudīs atbilstību šobrīd noteiktajai uzskaites metodei un dokumentā noteiktajai PVN likmei.

PVN uzskaites metode var mainīties līdz inventāra vērtības norakstīšanai.

Uzmanību! Ja PVN jau ir sadalīts, uzskaites metodi vairs nav iespējams koriģēt!

PVN sadalījums 1C 8.3, izmantojot atsevišķu uzskaiti

Skaidrības labad mēs veidosim OSV saskaņā ar 19. kontu 1C 8.3. Lūk, kā tas izskatās pirms PVN sadales:

Līdz ar trešā apakškonta parādīšanos PVN tiek parādīts skaidri un vienkārši. Jūs varat viegli noteikt, ar kādu uzskaites metodi atlikums perioda beigās nav slēgts (pirms PVN sadales normatīvo procedūru pabeigšanas).

Tāpēc tagad nav grūti sadalīt nodokli. Faktiski par izplatīšanu rūpējas primārie dokumenti, un dokuments “PVN izplatīšana” 1C ir minimāli ielādēts. Galu galā tagad ir zināma sadales bāze un attiecīgi arī sadalāmā summa:

Pamatojoties uz materiāliem no: programmist1s.ru

Apskatīsim, kā pareizi uzturēt atsevišķu PVN uzskaiti un kādus iestatījumus tam izmantot programmā 1C: Enterprise Accounting 8, red. 3.0.Kas kārto atsevišķu PVN uzskaiti

Atsevišķa PVN uzskaite jāveic tām organizācijām, kuras apvieno ar PVN apliekamo darbību veidus, kā arī ar PVN neapliekamo darbību veidus.

Visizplatītākie PVN sadales nepieciešamības iemesli ir nepieciešamība sadalīt ienākošo PVN starp darbību veidiem organizācijām, kas apvieno SST ar UTII, vai organizācijām, kas nodarbojas ar eksporta tirdzniecību. Šis ir nepilnīgs gadījumu saraksts.

Prasībai par atsevišķu PVN uzskaiti ir izņēmumi. Tādējādi, ja organizācijā ieņēmumu daļa no darbībām, kas nav apliekamas ar PVN vai apliekamas ar 0% likmi, nepārsniedz 5% no visiem ieņēmumiem, organizācijai ir tiesības nedalīt priekšPVN. Vai arī organizācijai, kas nodarbojas tikai ar eksportu un neveic darbību vietējā tirgū, ir arī tiesības neveikt atsevišķu grāmatvedību.

Veicot atsevišķu PVN uzskaiti, svarīgi, lai programmatūras produkts ļautu sadalīt PVN pa darbības veidiem: daļa summas tiek pieņemta atskaitīšanai, bet daļa iekļauta pašizmaksā. Šādas iespējas sniedz programmatūras produkts “1C: Enterprise Accounting 8”, red. 3.0.

PVN uzskaite 1C

Izveidosim atsevišķu PVN uzskaiti 1C. Pēc iestatīšanas Tiek uzturēta atsevišķa ienākošā PVN uzskaite", ievietojot dokumentus, programma atcerēsies, kas pēc tam notiek ar PVN katra dokumenta kontekstā. Ja PVN tika pieņemts atskaitīšanai pēc saņemšanas un nākotnē organizācija veiks pārdošanu bez PVN, tad automātiski tiks atjaunots iepriekš atskaitīšanai pieņemtais PVN. Izmantojot šo iestatījumu, preču partijas tiek automātiski izsekotas turpmākiem PVN uzskaites nolūkiem.

Šis iestatījums ir iestatīts grāmatvedības politikā, izmantojot hipersaiti “ Nodokļi».

3.0 versijā kļuva iespējams kontā uzturēt papildu analītisko uzskaiti - saskaņā ar PVN uzskaites metodēm. Pateicoties šai analītikai, ir iespējams noteikt nepieciešamību pirkšanas brīdī sadalīt PVN. Izmantojot šo iestatījumu, jūs varat sadalīt PVN ne tikai netiešajām izmaksām, bet arī tiešajām izmaksām. Lai to izdarītu, analīzē " PVN uzskaites metode"iestatiet vērtību" Izplatīt».

Turpinot krājumu kustību organizācijā, ir iespējams mainīt šo iestatījumu preču partijai. Piemēram, preču un pakalpojumu saņemšanas dokumentā bija norādīta metode “ Veikt atskaitīšanai", un iekļaušanas izdevumos brīdī kļuva skaidrs, ka krājumi tiks izmantoti UTII darbībai, kas nozīmē, ka PVN ir jāiekļauj pašizmaksā. dokuments " Pieprasījums-rēķins", kur PVN uzskaites metode tiks iestatīta uz " Iekļauts cenā" Pēc rēķina pieprasījuma aizpildīšanas PVN summa tiks automātiski atjaunota budžetā un iekļauta izdevumos.

Preču sūtījumi PVN uzskaitei

Jāatceras, ka, pārdodot preces, PVN tiek norakstīts konkrētai dokumentu partijai - jo ienākošā PVN summas pareizai aprēķināšanai un sadalei programma izmanto “ Sūtījums» katrs dokuments. Lai partiju uzskaite PVN vajadzībām sakristu ar normatīvo uzskaiti un izmaksu aprēķinu, PMZ uzskaitei nepieciešams izmantot FIFO metodi.

Lai krājumu kontiem uzturētu partijas uzskaiti, šī opcija ir jāiestata iestatījumos. To var izdarīt izvēlnē " Administrēšana” – „Grāmatvedības parametri” – „Kontu plāna sastādīšana” – „Pa vienībām, partijām, noliktavām" Atvērtajā iestatījumu izvēlnē jums jāiestata karogs " Pa partijām (saņemšanas dokumenti).15 gab. 20. novembris.

Ja kārtosim FIFO uzskaiti, tad gan PVN, gan pašizmaksas vajadzībām krēsli tiks norakstīti šādi:

10 gab. no partijas par cenu 1180 rubļi.

5 gab. no partijas par cenu 1550 rubļi.

Un, ja organizācija veic grāmatvedības uzskaiti pēc vidējām izmaksām un atsevišķu PVN uzskaiti, tad PVN vajadzībām programma norakstīs datus no partijas dokumentiem, kā aprakstīts FIFO gadījumā, un izmaksu aprēķināšanas nolūkā tiks norakstīts:

15 gab. bez partijas, bet pamatojoties uz izmaksām 1365 rubļi. (1180 + 1550 = 2730 / 2 = 1365)

Tādējādi programma PVN uzskaites vajadzībām aprēķinās, pamatojoties uz partijām, bet pašizmaksai - pēc citām summām. Pārdošanas darījumiem vietējā tirgū šī situācija nav nepareiza, taču eksporta un 0% likmes izmantošanas gadījumā rodas grūtības, jo nulles likmes apstiprināšana uzreiz notiks visu bilancēs glabāto kvīšu partijām.

Šī iemesla dēļ tām organizācijām, kuras piemēro 0% likmi vai bez PVN, vidējo izmaksu uzskaites vietā ieteicams izmantot FIFO metodi. Ja maināt krājumu uzskaites metodi, neaizmirstiet šīs izmaiņas dokumentēt organizācijas grāmatvedības politikas pasūtījuma veidā.

Pamatlīdzekļu PVN sadale

3.0 versijā kļuva iespējams sadalīt PVN pamatlīdzekļiem. Lai to izdarītu, dokumentā " Pamatlīdzekļu iegāde"PVN uzskaites metodē izvēlieties vērtību" Izplatīt" Pēc pamatlīdzekļa objekta pieņemšanas uzskaitei un dokumenta iegrāmatošanas “ PVN sadale» šis PVN tiks sadalīts proporcionāli ieņēmumiem. Runājot par PVN procentuālo daļu ar PVN neapliekamām darbībām, šī PVN summa tiks iekļauta pamatlīdzekļa pozīcijas sākotnējās izmaksās. Pēc tam objekta nolietojumā, kā arī visos pamatlīdzekļu analītiskos pārskatos tiks parādīta objekta pašizmaksa, ņemot vērā cenā iekļauto PVN summu.

Piemērs.

Organizācijā A 2016. gada ceturtajā ceturksnī ieņēmumi no darbībām, kas apliekamas ar PVN, bija 1 miljons rubļu, ieņēmumi no darbībām, par kurām jāmaksā UTII, bija 250 000 rubļu. Ceturtajā ceturksnī ar abiem darbības veidiem saistīti pakalpojumi iegādāti 50 000 rubļu apmērā, kam pievienots PVN. Iegādāts arī pamatlīdzekļu objekts 150 000 rubļu vērtībā, PVN pa virsu (1.att.).

Lai aprēķinātu PVN sadales summu, mēs aprēķinām procentus. Darījumi bez PVN veidoja 20% no kopējiem ieņēmumiem. Attiecīgi PVN summas tiek sadalītas šādi: 80% – “Pieņemt atskaitīšanai”, 20% – “Iekļaut cenā”. Mēs aprēķinām: 9000 * 20% = 1800 rubļu, 27 000 * 20% = 5400 rubļu. (2. att.).

Dokumentā " PVN sadale» tika iekļautas mūsu norādītās summas. Un pēc dokumenta aizpildīšanas summa par pakalpojumiem ir 1800 rubļu. tiks atspoguļoti izmaksu kontos (mūsu gadījumā tas ir konts 44). Summa 5400 rubļu. tiks atspoguļota kā daļa no rēķina, un pēc tam sarakstē Dt. 01 Kt. 08 palielinās pamatlīdzekļa pozīcijas sākotnējās izmaksas (3. att.).

Ceturkšņa beigās konta summas analīzē " Veikt atskaitīšanai"- pieņemts atskaitīšanai ar dokumentu" Pirkumu virsgrāmatas ierakstu ģenerēšana" Lai analizētu un novērtētu konta slēgšanas pareizību, ir ērti izmantot bilanci ar PVN uzskaites metožu analīzi (4. att.).

Lai iegūtu detalizētāku konta SALT analīzi, varat iegūt analīzi līdz darījuma partnerim un kustības dokumentam.

Ja jūsu organizācija programmā neveica atsevišķu PVN uzskaiti, bet tā ir jādara, tad, lai pārietu uz atsevišķu grāmatvedību, ir jāiestata rakstā norādītie iestatījumi un jāievada atlikumi pakešu uzskaitei. Pakešu uzskaites atlikumus var ievadīt manuāli vai ar programmētāja palīdzību.

Vēl viena situācija, kad organizācija var gūt labumu no “ Atsevišķas PVN uzskaites uzturēšana“- tā ir nepieciešamība norakstīt krājumus. Norakstīšana var tikt veikta dažādu iemeslu dēļ, piemēram, konstatēta iztrūkuma gadījumā. Šajā gadījumā, tā kā preces tiek norakstītas deficīta rezultātā (par darbībām, kas nav apliekamas ar PVN), iepriekš atskaitīšanai pieņemtais PVN ir jāatjauno maksāšanai budžetā. Izmantojot norādīto iestatījumu, programma pēc dokumenta ievietošanas automātiski atjaunos PVN samaksai Preču norakstīšana" Ja atsevišķais uzskaites uzstādījums netiek izmantots, pareizai uzskaitei nepieciešams izmantot dokumentu “ PVN atgūšana» atspoguļo šo darbību.

Ja daļa no jūsu uzņēmuma ieņēmumiem nav apliekama ar pievienotās vērtības nodokli vai ja jūs sūtāt preces ar 0% likmi, jums ir jāveic atsevišķa PVN uzskaite. Šāda norāde ir Krievijas Federācijas Nodokļu kodeksa 149. panta 4. punktā. Kā uzturēt atsevišķu PVN uzskaiti sadaļā 1C 8.3 Grāmatvedība un kā uz to pārslēgties, lasiet šajā rakstā.

Ja iegādātās preces vai pakalpojumi tiek izmantoti tikai ar pievienotās vērtības nodokli apliekamām darbībām, tad visa priekšnodokļa summa tiek atskaitīta (Krievijas Federācijas Nodokļu kodeksa 172. pants). Ja iegādātās preces vai pakalpojumu izmantojāt ar PVN neapliekamās darbībās, piemēram, pārdodot medicīnas preces, tad priekšnodoklis nav atskaitāms, bet gan tiek novirzīts izdevumos. Sarežģītākais gadījums ir tad, ja tajā pašā ceturksnī iegādātās preces vai pakalpojumi attiecas gan uz ar nodokli apliekamām, gan ar pievienotās vērtības nodokli neapliekamām darbībām. 1C 8.3 Grāmatvedības tehnoloģijas ļauj uzturēt atsevišķu pievienotās vērtības nodokļa uzskaiti dažādās situācijās. Pēc tam izlasiet, kā pāriet uz atsevišķu PVN uzskaiti 1C 8.3 un kā to uzturēt.

Ātra grāmatvedības pārskaitīšana uz BukhSoft

Atsevišķa PVN uzskaite – pienākums vai nepieciešamība?

Atbilde ir vienkārša - gan. Paskaidrosim savu nostāju. Likumdošana ļauj nesaglabāt atsevišķu “priekšnodokli”, ja izdevumi par preferenciālajiem darījumiem nepārsniedz 5 procentus no kopējiem izdevumiem. Šajā gadījumā jūs varat atskaitīt visu priekšnodokli. Pareizi. Bet, lai audita laikā aprēķinātu un pierādītu, ka norma nav pārsniegta, tomēr ir jāveic preferenciālo darījumu izdevumu uzskaite. Turklāt, ja tiek pārsniegts 5% slieksnis, jums būs jāpārkārto primārais 1C par visu ceturksni. Līdz ar to ērtāk uzreiz veikt atsevišķu pievienotās vērtības nodokļa uzskaiti un to noteikt grāmatvedības politikā. Lasiet tālāk, lai uzzinātu, kā iestatīt politiku atsevišķai uzskaitei sadaļā 1C 8.3 Grāmatvedība.

Iestatiet atsevišķu PVN uzskaiti sadaļā 1C 8.3 Grāmatvedība

Iestatiet grāmatvedības politiku sadaļā 1C 8.3 Grāmatvedība. Lai to izdarītu, dodieties uz sadaļu “Galvenā” (1) un noklikšķiniet uz saites “Grāmatvedības politika” (2). Tiks atvērts iestatījumu logs.

Atvērtajā logā norādiet savu organizāciju (3) un noklikšķiniet uz saites “Iestatīt nodokļus un pārskatus” (4). Tiks atvērta iestatīšanas forma.

Iestatīšanas veidlapā atlasiet cilni “PVN” (5) un atzīmējiet izvēles rūtiņu blakus “Tiek uzturēta atsevišķa uzskaite...” (6). Tajā pašā sadaļā ir sniegts iestatījums “Atsevišķa PVN uzskaite pēc uzskaites metodēm” (7). Paredzēts detalizēt pievienotās vērtības nodokļa atsevišķu uzskaiti. Izmantojot šo iestatījumu, varat uzreiz norādīt vienu no četriem veidiem, kā sadalīt pievienotās vērtības nodokli, veidojot primāro dokumentu:

- Pieņemts atskaitīšanai. Izvēloties šo vērtību, nodoklis tiks ieturēts un turpmāk netiks sadalīts;

- Iekļauts cenā. Izvēloties šo iespēju, priekšnodoklis tiks iekļauts cenā;

- Darījumiem ar 0%. Šī vērtība ir jāizvēlas, ja pirkums ir saistīts ar preču eksportu ar 0% likmi. Nodokļa atskaitījums pēc šīs likmes tiks automātiski atspoguļots 1C grāmatvedībā pēc eksporta apstiprināšanas;

- Izplatīts. Šī metode norādīta gadījumos, kad pirkumu var klasificēt gan kā apliekamo, gan neapliekamo darbību. Šajā gadījumā pievienotās vērtības nodoklis tiks automātiski sadalīts mēneša beigās, izmantojot īpašu operāciju, par ko rakstīsim vēlāk.

Preču (pakalpojumu) saņemšanas brīdī norādiet izplatīšanas veidu

Apskatīsim, kā izmantot atsevišķas uzskaites metodes, saņemot preces, darbus un pakalpojumus. Piemērā mēs reģistrēsim pakalpojumu saņemšanu.

Dodieties uz sadaļu “Pirkumi” (1) un noklikšķiniet uz saites “Kvītis...” (2). Tiks atvērts logs jaunu kvīšu izveidei.

Atvērtajā logā noklikšķiniet uz pogas “Kvīts” (3) un noklikšķiniet uz saites “Pakalpojumi...” (4). Tiks atvērta veidlapa pakalpojumu iegādei.

Veidlapā norādiet savu organizāciju (5), pakalpojumu sniedzēju (6), noklikšķiniet uz pogas “Pievienot” (7) un atlasiet pakalpojumu (8). Tālāk aizpildiet cenu (9), PVN likmi (10) un noklikšķiniet uz lauka “Konti” (11). Tiks atvērts logs, lai aizpildītu nepieciešamo analīzi.

Atvērtajā logā norādiet izmaksu kontu (12), izmaksu pozīciju (13), izmaksu sadalījumu (14), grāmatvedības kontu (15) un nodokļu uzskaites metodi (16). Lasiet šeit par izmaksu pozīcijas 1s 8.3. Lauku “Grāmatvedības metode...” aizpilda organizācijas, kuras savās grāmatvedības politikās ir atzīmējušas iestatījumu “Atsevišķa PVN uzskaite pēc metodēm...”. Šādām organizācijām konts 19 tiks slēgts perioda beigās atkarībā no izvēlētās opcijas. Mūsu piemērā ir norādīta vērtība “Pieņemts atskaitīšanai”. Tas nozīmē, ka, periodam slēdzot, visa pakalpojuma pievienotās vērtības nodokļa summa tiks ieturēta un tiks iekļauta pirkuma grāmatiņā. Lai saglabātu analīzi, noklikšķiniet uz pogas “OK” (17). Tādējādi jau preču un pakalpojumu iegādes stadijā varam veikt atsevišķu uzskaiti.

Bilancē skatīt 19. konta apgrozījumu grāmatvedības metožu kontekstā

19. konta bilancē var redzēt grāmatvedības metožu analīzi. Dodieties uz sadaļu “Pārskati” (18) un noklikšķiniet uz saites “Konta bilance” (19). Tiks atvērts paziņojuma ģenerēšanas logs.

Izvēlieties periodu, par kuru jums ir nepieciešams izraksts (20). Laukā "Konts" (21) ievadiet "19". Noklikšķiniet uz pogas “Rādīt iestatījumus” (22). Tiks atvērts saraksta iestatījumu logs.

Iestatījumu logā atzīmējiet izvēles rūtiņu blakus “Grāmatvedības metodes...” (23) un noklikšķiniet uz pogas “Ģenerēt” (24).

Tagad SALT var redzēt 19. konta apgrozījumu kontekstā ar uzskaites metodēm (25), kas bija norādītas primārajos dokumentos. Debeta apgrozījums veidojas, pērkot pamatlīdzekļus, preces, materiālus un pakalpojumus. Kredīta apgrozījums, t.i. PVN atskaitīšanas darījumi katrai opcijai tiks ģenerēti atšķirīgi.

Pirms 19. konta SALT perioda slēgšanas tas var būt šāds:

Piemērā var redzēt, ka pirms perioda slēgšanas konta 19 aizdevuma apgrozījums ir tikai saskaņā ar analīzi “Ieskatīts izmaksās”. Izskaidrojums ir vienkāršs – ja šo vērtību norādāt primārajā dokumentā, tad visa nodokļa summa uzreiz tiek ieskaitīta izdevumos un tiek ģenerēts grāmatojums:

DEBITS 20 (25,26,10,41) KREDĪTS 19

- PVN ir iekļauts cenā

Pievienotās vērtības nodoklis ar citām uzskaites metodēm tiek slēgts šādi:

- Ja vērtība ir “Pieņemts atskaitīšanai”, nodokli noslēdz normatīvā darbība “Pirkumu virsgrāmatas ierakstu veidošana” ceturkšņa pēdējā mēnesī. Šajā gadījumā pirkumu grāmatiņā tiek iekļauti visi reģistrētie rēķini, un grāmatvedībā tiek izveidots PVN atskaitīšanas ieraksts;

- Ar opciju “Darījumiem ar 0%” nodokli noslēdz ar operāciju “PVN nulles likmes apstiprināšana”;

- Ja vērtība ir “Sadalīts”, nodoklis tiek slēgts ar operāciju “PVN izplatīšana”.

Metode “Pieņemts atskaitīšanai”

Lai slēgtu kontu 19, izmantojot metodi “Pieņemts atskaitīšanai”, dodieties uz sadaļu “Operācijas” (1) un noklikšķiniet uz saites “Grāmatvedis...” (2). Tiks atvērts palīga logs.

Atvērtajā logā norādiet savu organizāciju (3), taksācijas periodu (4) un noklikšķiniet uz saites “Izveidot pirkumu virsgrāmatas ierakstus” (5). Tiks atvērts pirkuma grāmatas logs.

Atvērtajā logā noklikšķiniet uz pogas “Aizpildīt” (6). Grāmata tiks aizpildīta ar reģistrētiem rēķiniem par tiem darījumiem, kuros uzskaites metode ir norādīta kā “Pieņemts atskaitīšanai”. Lai saglabātu pirkuma grāmatu, noklikšķiniet uz pogas “Publicēt un aizvērt” (7). Pēc tam grāmatvedībā parādīsies ieraksti par pievienotās vērtības nodokļa atskaitīšanu:

DEBITS 68 KREDĪTS 19

- PVN tiek pieņemts atskaitīšanai

Bilancē 19. konta kredīta apgrozījums parādījās saskaņā ar “Pieņemts atskaitīšanai” analīzi (8):

Metode “Darbībām ar 0%”

Ja pērkat preci, lai to pārdotu eksportam, ar nulles likmi, tad pirkuma dokumentā var norādīt PVN uzskaites metodi “Darījumiem 0%”. Šajā gadījumā nodoklis tiks pieņemts atskaitīšanai 1C 8.3 Grāmatvedība tikai pēc īpaša dokumenta noformēšanas - “PVN nulles likmes apstiprināšana”.

Lai to izveidotu, dodieties uz sadaļu “Operācijas” (1) un noklikšķiniet uz saites “PVN uzskaites palīgs” (2). Tiks atvērts palīga logs.

Veidlapā noklikšķiniet uz pogas “Aizpildīt” (4). Pārdošanas dokumentu tabula tiks automātiski aizpildīta ar visiem sūtījumiem ar nulles likmi. Atstājiet tikai nepieciešamās implementācijas un noklikšķiniet uz pogas “Publicēt un aizvērt” (5). Nulles likmes apstiprinājums 1C 8.3 ir ģenerēts, atliek tikai aizpildīt pirkuma grāmatiņu.

Tagad bilancē ir apgrozījumi konta 19 kredītam saskaņā ar analīzi “Bloķēts līdz apstiprināšanai 0%” (6):

Metode "Izplatīta"

Tagad apskatīsim sarežģītāko gadījumu, kad pievienotās vērtības nodoklis tiek sadalīts starp apliekamajiem un neapliekamajiem darījumiem. Sadales princips ir vienkārša proporcija. Pirmkārt, mēs noskaidrojam, cik neapliekamo ieņēmumu procentuālā daļa ir no kopējiem ieņēmumiem (bez PVN). Pēc tam kopējo sadalītā nodokļa summu reizinām ar šo procentu. Beigās iegūstam nodokļa summu, kas tiks iekļauta cenā. Otra daļa tiks atskaitīta.

Šajā tabulā parādīts aprēķina piemērs:

1c 8.3 Grāmatvedība šo proporciju aprēķina automātiski dokumentā “PVN sadale”. Lai to izveidotu, dodieties uz sadaļu “Operācijas” (1) un noklikšķiniet uz saites “PVN uzskaites palīgs” (2). Tiks atvērts palīga logs.

Izplatīšanas logā norādiet ceturkšņa pēdējo datumu (4) un noklikšķiniet uz pogas “Aizpildīt” (5). Cilne “Ieņēmumi no pārdošanas” (6) tiks automātiski aizpildīta ar ieņēmumu summām, kas sadalītas ar nodokli apliekamajā (7) un neapliekamajā daļā (8). Tas būs pamats nodokļu sadalei. Pēc tam dodieties uz cilni “Izplatīšana” (9).

Cilnē “Izplatīšana” automātiski parādījās saņemšanas dokumenti (10), kuros bija norādīts PVN dalīšanas veids “Izplatīts”. Šeit katram dokumentam (10) var redzēt aprēķinu, dalot pievienotās vērtības nodokli (11). Summa tiek sadalīta tajā, kas pieņemta atskaitīšanai (12) un tiek ņemta vērā izmaksās (13). Lai veiktu izplatīšanu, noklikšķiniet uz pogas “Ierakstīt” (14) un “Iziet” (15). Lai apskatītu elektroinstalāciju, noklikšķiniet uz pogas “DtKt” (16). Tiks atvērts publicēšanas logs.

Grāmatošanas logā ir redzami ieraksti (17) par nodokļa daļas attiecināšanu uz pakalpojumu izmaksām (konts 25). Lai atskaitītu PVN otro daļu, ir jāizveido pirkuma grāmatiņa.

DEBITS 68 KREDĪTS 19

- PVN tiek pieņemts atskaitīšanai

Tagad bilancē ir 19. konta kredīta apgrozījumi saskaņā ar “Sadalīto” analīzi (18). Turklāt debeta un kredīta apgrozījums parādījās saskaņā ar analīzi “Ņemot vērā vērtību” (19). Paziņojumā redzams, ka konts 19 ir pilnībā slēgts, kas nozīmē, ka varat sākt veidot PVN deklarāciju. Izlasiet, kā to izdarīt, mūsu sadaļā 1C 8.3.

Automātiskā PVN aprēķinu uzskaite UPP tiek nodrošināta, izmantojot specializētus PVN uzskaites mehānismus. Atsevišķu mehānismu iespējošana, atspējošana vai konfigurēšana tiek veikta, iestatot uzskaites parametrus.

Pārdevēja vārda norādīšana rēķinā - iestata iespēju rēķinā norādīt pārdevēja vārdu.

Lai veiktu uzskaiti saskaņā ar Rezolūciju Nr.1137, ir jānosaka lietvedības sākuma datums saskaņā ar Krievijas Federācijas valdības lēmumu. Līdz šim datumam uzskaite tiks veikta saskaņā ar Krievijas Federācijas valdības 2000. gada 2. decembra dekrētu Nr. 914.

Izrakstīto rēķinu numerācijas secība tiek noteikta atkarībā no izvēlētās numerācijas metodes: vai nu numerācija ir nepārtraukta, nešķirojot avansa maksājumu rēķinus ar atsevišķu prefiksu “A”, vai ar atdalīšanu.

Cilnē “PVN valūtā” ir norādīta darījumu dokumentu PVN summas aprēķināšanas metode un rēķina izdrukātā forma norēķiniem valūtā. Ieteicams izmantot opciju “Pēc dokumenta summas rubļos”, kurā PVN summu rubļos aprēķina, rubļa summu reizinot ar PVN likmi. Otrajā metodē PVN summu rubļos aprēķina, PVN summu valūtā reizinot ar dokumenta maiņas kursu.

Papildus grāmatvedības parametru iestatīšanai, kas attiecas uz visām organizācijām, kurām informācijas bāzē tiek uzturēta grāmatvedība, ir nepieciešams izveidot grāmatvedības un nodokļu uzskaites grāmatvedības politiku, kas tiek izveidota noteiktam periodam (ieteicams izveidota uz gadu).

Iekasēt PVN par sūtījumu bez īpašumtiesību nodošanas- nosaka nepieciešamību iekasēt PVN sūtījumiem bez īpašumtiesību nodošanas (PVN maksa iespējama no 01.01.2006.):

- ja karodziņš ir atzīmēts, PVN tiek iekasēts nosūtot (dokumentā "Preču un pakalpojumu pārdošana" atspoguļots ar darījuma veidu "Sūtījums bez īpašumtiesību nodošanas");

- ja karogs ir notīrīts, tad PVN tiek iekasēts vēlāk, atspoguļojot nosūtīto preču pārdošanu (dokuments “Nosūtīto preču pārdošana”).

Rēķinu reģistrēšanas kārtība avansa maksājumiem- saņemot no pircēja avansa maksājumu, piegādātājam ir jāizraksta rēķins par avansa maksājumu. Rēķinus par avansiem varat izrakstīt ne uzreiz, bet pēc kāda laika no avansa saņemšanas brīža, kura laikā netiks pildītas līgumsaistības (preču nosūtīšana, pakalpojumu sniegšana). Iestatījums ļauj norādīt organizācijā pieņemto avansu rēķinu reģistrēšanas kārtību:

· Reģistrēt avansu rēķinus vienmēr pēc avansa saņemšanas

· Nereģistrējiet rēķinus par avansa maksājumiem, kas nomaksāti piecu kalendāro dienu laikā

· Nereģistrējiet rēķinus par avansiem, kas ieskaitīti pirms mēneša beigām

· Nereģistrēt rēķinus par avansiem, kas ieskaitīti līdz taksācijas perioda beigām (Krievijas Federācijas Augstākās šķīrējtiesas Prezidija 2009. gada 10. marta lēmums Nr. 10022/08)

· Nereģistrējiet avansu rēķinus (Krievijas Federācijas Nodokļu kodeksa 167. panta 13. punkts).

Ģenerēt rēķinus norēķiniem naudas vienībās. rubļos- pārbaudot karogu, rēķini par aprēķiniem parastajās vienībās tiek ģenerēti rubļos. Šajā gadījumā automātiski tiek iestatīts karodziņš “Izrakstīt atsevišķus rēķinus par summu atšķirībām”.

Organizācija veic pārdošanu bez PVN vai ar PVN 0%- uzstādot karogu, tiks veikta PVN partijas uzskaite, lai PVN iekļautu krājumu izmaksās un izdevumu sastāvā, pārdodot bez PVN vai ar 0% PVN un pieņemot PVN atskaitīšanai pēc nulles likmes apstiprināšanas.

Uzturēt PVN partiju uzskaiti pēc sērijām un pazīmēm- uzstādot karogus, tiek veikta PVN partijas uzskaite atbilstoši preces īpašībām un sērijām.

Ja nav iespējams apstiprināt 0% likmes piemērošanu- PVN aprēķināšanas metodi nosaka, ja nav iespējams pārliecināties par 0% PVN likmes piemērošanas likumību, pārdodot: sadalot PVN summu no ieņēmumiem pēc paredzamās likmes vai iekasējot PVN no augšas.

Ar PVN neapliekamajos darījumos norakstīto krājumu PVN uzskaites kārtība- nosaka metodi PVN uzskaitei par iegādātajiem krājumiem, ja tos izmanto darbībām, kas nav apliekamas ar PVN (pārvietojot vai norakstot):

Iekļaut izmaksās vai attiecīgi norakstīt izdevumos. no Krievijas Federācijas Nodokļu kodeksa 170. panta- PVN tiek atspoguļots grāmatvedībā tāpat kā nodokļu uzskaitē saskaņā ar 3. punkta noteikumiem. 170 Krievijas Federācijas nodokļu kodekss;

· Iekļaut pašizmaksā - vienmēr iekļaut šādu darījumu PVN krājumu izmaksās;

· Norakstīt izdevumos - vienmēr norakstīt PVN par šādiem darījumiem kā izdevumus.

Iekasēt PVN par nekustamā īpašuma nodošanu bez īpašumtiesību nodošanas- Saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 167. pantu gadījumos, kad preces netiek nosūtītas vai transportētas, bet notiek šīs preces īpašumtiesību nodošana, šāda īpašumtiesību nodošana ir līdzvērtīga tās nosūtīšanai. Tā kā nekustamais īpašums netiek nosūtīts vai transportēts, pircēja īpašumtiesības uz to rodas valsts reģistrācijas brīdī, nevis pieņemšanas akta datumā.

No tā izriet, ka līdz valsts reģistrācijas faktam nav nodokļa objekta un nav jāiekasē PVN. Šis secinājums saskan arī ar skaidrojumiem, piemēram, Krievijas Finanšu ministrijas 2006.gada 11.maija vēstulē Nr.03-04-11/88. Ņemot to vērā, jāsvītro karodziņš “Aprēķināt PVN par nekustamā īpašuma nodošanu bez īpašumtiesību nodošanas”.

Tomēr šķīrējtiesas prakse dažkārt norāda uz atšķirīgu nodokļu inspekciju nostāju. Piemēram, FAS VSO rezolūcijā Nr.A19-12414/09, kas datēta ar 02.11.2010., norādīts, ka PVN jāiekasē nekustamā īpašuma faktiskās nodošanas pircējam dienā. Ja jūsu nodokļu iestāde ieņem tādu pašu nostāju, atzīmējiet izvēles rūtiņu “Aprēķināt PVN par nekustamā īpašuma nodošanu bez īpašumtiesību nodošanas”.

PVN uzskaite darījumiem par preču, darbu un pakalpojumu iegādi.

1C:Ražošanas uzņēmuma vadība (1C:UPP) var atspoguļot darījumus par preču iegādi tālākpārdošanai vairumtirdzniecībai un mazumtirdzniecībai, kas ražotas Krievijas Federācijā un importētas, saņemtas no Krievijas darījuma partneriem vai saskaņā ar ārvalstu ekonomikas līgumu. Šajā raksta daļā aplūkotas preču iegādes darījumu atspoguļošanas iezīmes vairumtirdzniecībā un tirdzniecībā PVN maksāšanas vajadzībām.

Preču iegāde vairumtirdzniecībā.

Vairumtirdzniecības gadījumā starp Krievijas organizācijām un juridiskām personām Krievijas Federācijas teritorijā papildus preču nodošanas dokumentiem pircējs uzrāda rēķinus.

Piemērs: Reģistrējām divu veidu preču (ar likmēm 18% un 10%), kā arī pakalpojumu saņemšanu no piegādātāja (dokuments “Preču un pakalpojumu saņemšana”).

Dt 41,01 Kt 60,01 — par saņemto preču/pakalpojumu izmaksām (bez PVN)

Dt 19.03 (19.04) Kt 60.01 – Par piegādātāja uzrādīto “Iepriekšnodojuma” PVN summu (nodokļu grāmatvedībā netiek uzrādīta nodokļa summa 19. kontā)

Lai reģistrētu no piegādātāja saņemtu rēķinu, izmantojiet saņemšanas dokumenta apakšā esošo hipersaiti.

Ja preces paredzētas ar PVN apliekamiem darījumiem, tad nodokļa maksātājam ir tiesības uz nodokļa atskaitījumu par piegādātāja uzrādītajām nodokļa summām, ievērojot šādus nosacījumus: 1) preces tiek pieņemtas uzskaitei; 2) ir pareizi noformēts piegādātāja rēķins ar PVN samaksai uzrādīto summu.

Iegrāmatojot dokumentu, Kustības tiks ģenerētas informācijas reģistrā “Gaismu un pavadzīmju reģistrs”.

Importa preču iegāde.

Organizācijas var iegādāties arī importētas preces Krievijas Federācijas teritorijā. Saskaņā ar noteiktajiem noteikumiem šo preču pircējam izrakstītajā rēķinā pārdevējam jānorāda informācija par preču izcelsmes valsti un muitas deklarācijas numurs.

Piemērs: Dokumenti ievesto preču pieņemšanai reģistrācijai tiek noformēti līdzīgi kā iekšzemes, tikai norādot GTZ numuru un preču izcelsmes valsti.

Piezīme: Muitas deklarācijas numurs un izcelsmes valsts tiek ievadīti nomenklatūras direktorijā, ja ir atzīmēta izvēles rūtiņa “Grāmatvedība pēc sērijas”.

Dokumenta grāmatošanas rezultātā tiks ģenerēti darījumi, lai atspoguļotu darījumu PVN uzskaites apakšsistēmas uzkrāšanas reģistros.

Dt 41,01 Kt 60,01 — par saņemto preču izmaksām (bez PVN)

Dt 19.03 Kt 60.01 – Par piegādātāja uzrādīto “Iepriekšējo” PVN summu (nodokļu grāmatvedībā nodokļa summa 19. kontā netiek uzrādīta)

Piemērs:

.

Lai reģistrētu no piegādātāja saņemtu rēķinu, jāizmanto saite dokumenta veidlapas kājenē vai jāievada uz pamata. Pēc dokumenta aizpildīšanas un grāmatošanas tiks izveidots ieraksts informācijas reģistrā “Rēķinu žurnāls”.

Importēto preču iegāde.

Organizācija var iegādāties preces saskaņā ar ārzemju ekonomisko līgumu. Šādos gadījumos PVN aplikšanas objekts ir preču ievešana Krievijas Federācijas muitas teritorijā, un pievienotās vērtības nodoklis ir ne tikai nodokļa maksājums, bet arī muitas maksājums.

Piemērs: Parasti deklarētājam (personai, kura deklarē preces vai kuras vārdā preces tiek deklarētas) ir jāmaksā PVN, ievadot preces.

Organizācija iegādājās preces 1000 EUR vērtībā. Ievedot preces Krievijas Federācijas teritorijā ar muitas brokera starpniecību, tika samaksāts: nodoklis (15% no muitas vērtības), PVN (18% no muitas vērtības + nodoklis), muitas nodoklis..

Apskatāmajā piemērā deklarētājs ir muitas brokeris, ar kuru organizācija ir noslēgusi pārstāvniecības līgumu. Tādējādi, saņemot preces saskaņā ar importa līgumu, informācijas datubāzē ir jāreģistrē ne tikai pats pirkums, bet arī muitas deklarācija, saskaņā ar kuru preces tika ievestas Krievijas Federācijas teritorijā. Lai to izdarītu, jums ir jāizsniedz divi dokumenti - “Preču un pakalpojumu saņemšana” un “Muitas muitas dokuments importam”.

Lai ievadītu informāciju par importētajām precēm, dokumentā “Preču un pakalpojumu saņemšana” jānorāda preču izcelsmes valsts un muitas deklarācijas numurs.

Ārvalstu ekonomiskajiem līgumiem PVN ārvalstu piegādātājam netiek maksāts, tāpēc PVN ailē jānorāda vērtība bez PVN.

Pēc dokumenta grāmatošanas tiek ģenerētas transakcijas

Dt 41,01 Kt 60,21 (“Norēķini ar piegādātājiem un darbuzņēmējiem (ārvalstu valūtā)”) – par saņemto preču izmaksām (bez PVN)

Muitas maksājumi (muitas nodokļi, PVN un muitas nodokļi), kas samaksāti, ievedot preces Krievijas Federācijas teritorijā, tiek reģistrēti ar importa muitas deklarācijas dokumentu. Dokumenta galvenē jānorāda muitas brokeris, muitošanas līgums, muitas deklarācijas numurs un muitas nodokļa summa.

Cilnes Muitas deklarācija sadaļās ir norādīta preču muitas vērtība, muitas nodokļa likme (procentos) un PVN likme (procentos). Ir divi veidi, kā aizpildīt dokumentu - manuāli un izmantojot preču saņemšanas dokumentu (tabulas sadaļas produktu izvēlne pēc 1. sadaļas pogas Aizpildīt / aizpildīt pēc saņemšanas). Pēc tabulas daļas un visu nepieciešamo summu aizpildīšanas ir jāsadala muitas nodoklis un PVN par precēm, šī darbība tiek veikta, noklikšķinot uz pogas, lai sadalītu Preču tabulas daļu atbilstoši 1. sadaļai.

Norēķinu konta cilnē ir norādīts konts, kurā tiek reģistrēti norēķini ar muitas brokeri. Nomas piemērā tas ir 76.09 “Citi norēķini ar dažādiem debitoriem un kreditoriem”

Pēc dokumenta grāmatošanas tiks ģenerētas šādas transakcijas:

Dt 41,01 Kt 76,09 – par muitas nodokļa summu, kas samaksāta, ievedot preces

Dt 41,01 Kt 76,09 – par muitas nodokļa summu, kas samaksāta, ievedot preces

Dt 19,05 Kt 76,09 – Par PVN summu, kas samaksāta, ievedot preces Krievijas Federācijas muitas teritorijā

PVN uzskaite par preču, darbu, pakalpojumu realizāciju

Preču tirdzniecība vairumtirdzniecībā

Krievijas organizācijas, kas maksā PVN, pārdodot preces juridiskām personām (IP) Krievijas Federācijas teritorijā (pašas ražotas vai iegādātas tālākpārdošanai tālākpārdošanai). Papildus preču nodošanas dokumentam tās pircējam uzrāda rēķinu .

Vietējo preču pārdošanas piemērs: Preču pārdošana UPP tiek reģistrēta, izmantojot dokumentu “Preču un pakalpojumu pārdošana”. Pēc dokumenta aizpildīšanas tas jāiesniedz Rezultātā tiks ģenerēti ieraksti pārdošanas darījumu atspoguļošanai grāmatvedībā un nodokļu uzskaitē un ieraksti tiks veikti uzkrājumu reģistros.

Lai noformētu rēķinu par pārdotajām precēm, dokumentā “Preču un pakalpojumu pārdošana” jānoklikšķina uz saites lauka “ievadīt rēķinu”.

Aizpildītais dokuments ir jāfiksē, tas veiks ierakstus informācijas reģistrā “Rēķinu žurnāls”.

Importa preču pārdošana

Organizācijas var pārdot ne tikai vietējās, bet arī importētās preces Krievijas Federācijā. Pārdodot importētās preces, pārdevējam šo preču pircējam izrakstītajā rēķinā jānorāda izcelsmes valsts un muitas deklarācijas numurs, ar kuru preces ievestas Krievijas Federācijas teritorijā.

UPP šī darbība tiek atspoguļota dokumentos “Preču un pakalpojumu pārdošana” un “izrakstītais rēķins”. Veidojot dokumentu sadaļā Preču tabula, jāaizpilda izcelsmes valsts un muitas deklarācijas numura dati.

Pēc darījuma tiek ģenerēti ieraksti, kas atspoguļo preču pārdošanu un PVN.

Dt 62.01 Kt 90.01.1 – Preču pārdošanas vērtība (ieņēmumi kontā 90.01.0 grāmatvedības kontā)

Dt 90,02,1 Kt 41,01 — par preču izmaksām

Dt 90,03 Kt 68,02 – par pārdošanas darījuma PVN summu (nav atspoguļota nodokļu uzskaitē)

PVN uzkrāšana, veicot nodokļu aģenta pienākumus.

Ir paredzēts, ka nodokļu aģentu organizācijas aprēķina PVN:

· Iznomājot federālo vai pašvaldību īpašumu no valdības vai valdības struktūrām;

· Pērkot preces, darbus, pakalpojumus Krievijas Federācijas teritorijā no ārvalstu organizācijām, kas nav reģistrētas Krievijas Federācijas nodokļu iestādēs, vai pārdodot šādām organizācijām piederošas preces (pārdodot principāla nerezidenta preces, PVN tiek iekasēts automātiski).;

· Pārdodot konfiscēto vai citu valstij piederošu mantu

Šo gadījumu atspoguļojuma īpatnība ir tā darījuma partnera līguma izpilde, kurš sniedz pakalpojumus vai preces. Līgumā ar darījuma partneri jābūt karogam

Piemērs. Apskatīsim piemēru nomas pakalpojumu sniegšanai attiecīgajai organizācijai.

Veicot īres priekšapmaksu, aizpildiet dokumentu “Izejošais maksājuma uzdevums” vai “Kases izdevumu uzdevums”.

Pamatojoties uz maksājuma dokumentu, tiek izrakstīts rēķins ar veidu “Nodokļu aģents”.

Rēķina tipam Nodokļu aģents, grāmatojot dokumentu, tiek ģenerēts grāmatojums

Dt 76.NA Kt68.12 – par aprēķinātā nodokļa summu

UPP sniegto pakalpojumu reģistrācija tiek formalizēta ar dokumentu “Preču un pakalpojumu saņemšana”, kurā norādīts darījuma partnera līgums (ar nodokļu aģenta izvēles rūtiņu) un PVN likme.

Iegrāmatojot dokumentu "Preču un pakalpojumu saņemšana" tiks ģenerēts:

Dt izmaksu konts Kt 60,01 - tiek atspoguļoti īres parādi,

Dt 19,04 Kt 60,01 piešķirtais PVN nomas maksai,

Dt 60,01 Kt 76NA PVN tiek iekasēts no nodokļu aģenta.

PVN iemaksa budžetā tiek noformēta ar dokumentu Maksājuma uzdevums, kas iziet kopā ar nodokļa pārskaitījuma veida dokumentu, kur debeta konts ir 68.32 - “PVN, veicot nodokļu aģenta pienākumus”.

Dokuments veic kustības Dt 68,32 Kt51 - par nomaksāto nodokļa summu

Īrniekiem ir tiesības izmantot nodokļu atlaides par nodokļu summām, ko viņi samaksājuši kā nodokļu aģenti. Tas ir iespējams, ja viņi ir PVN maksātāji un ar PVN apliekamo darījumu veikšanai izmanto nomas īpašumu.

Atskaitījuma atspoguļošanai par šīm summām, ņemot vērā nosacījumu izpildi (pakalpojumi tiek pieņemti uzskaitei un aprēķinātais nodoklis tiek iemaksāts budžetā), tas tiek ģenerēts, izmantojot dokumentu “Pirkumu virsgrāmatas ierakstu veidošana”. Dati par nodokļu aģenta pienākumu izpildes laikā aprēķinātajām un budžetā iemaksātajām PVN summām ir atspoguļoti cilnē “PVN atskaitījums nodokļu aģentam”.

Regulāras darbības PVN uzskaite

Pārdošanas grāmatiņas, pirkuma grāmatiņas un PVN deklarāciju noformēšanu var veikt pēc normatīvo procedūru pabeigšanas.

Pircēju avansa maksājumu rēķinu reģistrācija.

Rēķinu par avansiem un priekšapmaksām, kas saņemti no pircēja par noteiktu periodu, izrakstīšana tiek veikta, apstrādājot “Rēķinu reģistrēšana avansa maksājumiem”.

Apstrādes tabulas daļa tiek aizpildīta, izmantojot pogu Aizpildīt no savstarpējo norēķinu reģistriem ar darījuma partneriem. Rēķini avansa maksājumiem tiek ģenerēti automātiski, noklikšķinot uz pogas Izpildīt. Iegrāmatojot šos rēķinus, tiek izveidoti darījumi Dt 76.AB “PVN avansiem un priekšapmaksām” Kt 68.02 “PVN”.

Pirkumu virsgrāmatas ierakstu ģenerēšana

Dokuments ir paredzēts, lai atspoguļotu PVN atskaitījumus grāmatvedībā un pirkuma grāmatiņā. Dokumentā ir grāmatzīmju saraksts:

1. PVN atskaitījums par iegādātajiem aktīviem

2. PVN atskaitīšana par saņemtajiem avansiem

3. PVN atskaitīšana par izsniegtajiem avansiem

4. PVN atskaitījums, ko veic nodokļu aģents

5. PVN atskaitīšana, ja izmaksas mainās uz leju

Grāmatzīmes tiek aizpildītas automātiski, izmantojot pogu “Aizpildīt”.

Lai atspoguļotu PVN atskaitījumu par pārdošanu ar 0% likmi, dokumenta galvenē jāatzīmē izvēles rūtiņa “Iesniegts PVN 0% atskaitīšanai”. Šajā gadījumā dokumentā tiek rādītas tikai cilnes PVN atskaitīšana par iegādātajiem aktīviem un Atskaitījums no saņemtajiem avansiem.

Cilnē PVN atskaitīšana par iegādātajiem aktīviem aizpildiet datus par atskaitīšanai pieejamajām PVN summām dokumenta ievadīšanas datumā saskaņā ar nodaļu. 21 Krievijas Federācijas Nodokļu kodekss.

Aizpildot tiek pārbaudīta PVN atskaitīšanai nepieciešamo nosacījumu izpilde:

- Saņēmāt rēķinu no piegādātāja vai izrakstīja savu rēķinu,

- Iekārta pieņemta uzskaitei kā pamatlīdzeklis,

- PVN, veicot nodokļu aģenta pienākumus un veicot būvniecības un montāžas darbus savam patēriņam, tiek iemaksāts budžetā,

- Aizpildot dokumentu, kurā ir atzīmēta 0% PVN atskaitāmā izvēles rūtiņa, tiek kontrolēts pārdošanas 0% likmes apstiprināšanas vai neapstiprināšanas fakts.

- PVN labotajiem rēķiniem, tai skaitā precizētajiem.

Piezīme

Ja PVN bija iekļauts inventāra priekšmetu pašizmaksā, tad tas nav atskaitāms.

Cilnē PVN atskaitīšana no saņemtajiem avansiem tiek aizpildīti dati par saņemto avansu PVN summām, kuras ir pieejamas atskaitīšanai dokumenta ievadīšanas datumā saskaņā ar nodaļu. 21 Krievijas Federācijas Nodokļu kodekss.

PVN summu par saņemtajiem avansiem var atskaitīt pēc preču (darbu, pakalpojumu) pārdošanas vai avansu atdodot pircējam.

Cilnē PVN atskaitīšana no izsniegtajiem avansiem tiek aizpildīti dati par nodokļu aģenta pienākumu izpildes laikā uzkrātajām PVN summām, kuras ir pieejamas atskaitīšanai uz dokumenta ievadīšanas datumu saskaņā ar nodaļu. 21 Krievijas Federācijas Nodokļu kodekss.

PVN summa, kas uzkrāta, pildot nodokļu aģenta pienākumus, var tikt atskaitīta pēc samaksāto vērtību saņemšanas un PVN iemaksas budžetā.

PVN atskaitījumus var atspoguļot pirkuma virsgrāmatas papildu lapās. Lai to izdarītu, jebkurā vajadzīgā ieraksta cilnē atzīmējiet izvēles rūtiņu Papildu lapas ieraksts un norādiet koriģēto periodu, kurā ieraksts tiks atspoguļots.

Pārdošanas virsgrāmatas ierakstu ģenerēšana

Dokuments “Pārdošanas grāmatiņas ierakstu veidošana” paredzēts tādu PVN summu reģistrēšanai, kuras ir tieši saistītas ar budžetā maksājamā PVN aprēķinu.

- Tabulas daļa “PVN par realizāciju” paredzēta, lai pārdošanas grāmatiņā ierakstītu, pārdodot vērtslietas, uzkrātās PVN summas.

- Tabulas daļa “PVN avansiem” paredzēta no pircējiem saņemto avansu PVN summu ierakstīšanai pārdošanas grāmatiņā.

- Tabulas daļa “Maksāšanai uzkrātais PVN” paredzēta, lai pārdošanas grāmatiņā ierakstītu PVN summas, kas uzkrātas par iemaksu budžetā saskaņā ar nodokļu aģentu līgumiem un par pašnodarbinātajiem veiktajiem būvniecības un uzstādīšanas darbiem.

- Tabulas daļa “Nav atspoguļota pārdošanas grāmatā” ir paredzēta, lai parādītu darījumus, kas nav jāatspoguļo pārdošanas grāmatā, piemēram, preču pārdošana mazumtirdzniecībā UTII.

Dokumentam ir divi režīmi:

- PVN par realizāciju, kas aplikts ar parastajām PVN likmēm (18%, 10% utt., izņemot 0% likmi);

- PVN pārdošanai ar likmi 0%.

Pārslēdzot režīmus, tiek notīrītas dokumenta tabulas daļas.

"PVN par pārdošanu"

Veicot automātisko aizpildīšanu (poga “Aizpildīt”), tabulas daļā ir dati par vērtībām, kas pārdotas ar dažādām PVN likmēm. Ja nodokļu uzskaites politika attiecībā uz PVN ir “maksājot”, rēķinā tiek pārbaudīta maksājuma pieejamība, un tabulas daļā tiek iekļauta tikai samaksātā summa. Ar politiku “ar sūtījumu”, ja rēķinā bija daļējs maksājums, tad maksājuma un atlikuma summas atrodas dažādās rindās, par samaksāto summu tiek norādīts maksājuma dokuments, savukārt pārskatā “Pārdošanas grāmatiņa” tie ir atspoguļots vienā rindā.

Ja ir iestatīts karodziņš “Pārdošanai ar likmi 0%, tad tabulas sadaļā tiek iekļautas tikai tās pārdošanas rindas ar likmi 0%, kurām šāda likme ir apstiprināta vai neapstiprināta. (dokuments “PVN nulles likmes apstiprinājums”)

Iegrāmatojot dokumentu, tiek ģenerēti ieraksti PVN uzskaites reģistros un uzskaites ieraksti konta 76.N “Aprēķini par atlikto iemaksu budžetā PVN” un konta 68.02 “Pievienotās vērtības nodoklis” debetā.

"PVN avansiem"

Veicot automātisko aizpildīšanu (poga “Aizpildīt”), tabulas daļā ir dati par saņemtajiem avansiem no klientiem (ja par attiecīgajiem avansiem ir izrakstīti rēķini).

Tabulas daļa ir pieejama manuālai rediģēšanai.

“Par samaksu uzkrāts PVN”

Veicot automātisko aizpildīšanu (poga “Aizpildīt”), tabulas sadaļā ir dati par PVN summām, kas nav iekļautas pirmajās divās cilnēs, piemēram, par tām, kas uzkrātas samaksai budžetā, pērkot vērtslietas saskaņā ar nodokļu aģenta līgumiem un veicot celtniecības un montāžas darbi pašu spēkiem (pašnodarbinātais) .

Tabulas daļa netiek rādīta, ja ir iestatīts karodziņš “Par pārdošanu ar likmi 0%.

Tabulas daļa ir pieejama manuālai rediģēšanai.

Iegrāmatojot dokumentu, tiek ģenerēti ieraksti PVN uzskaites reģistros.

“PVN nav atspoguļots pārdošanas grāmatiņā”

Veicot automātisko aizpildīšanu (poga “Aizpildīt”), tabulas sadaļā ir dati par darījumiem, kas nav apliekami ar PVN.

Tabulas daļa netiek rādīta, ja ir iestatīts karodziņš “Par pārdošanu ar likmi 0%.

Tabulas daļa ir pieejama manuālai rediģēšanai. Lietotājs var veikt ierakstus par PVN summu, kas nav jāiekļauj pārdošanas grāmatiņā, lai gan iepriekš tie bija ierakstīti PVN uzskaites reģistros.

Iegrāmatojot dokumentu, tiek ģenerēti ieraksti PVN uzskaites reģistros.

Pārskatu “Pirkumu grāmata” un “Pārdošanas grāmata” ģenerēšana

Pircēji kārto pirkuma grāmatiņu, lai noteiktajā kārtībā noteiktu atskaitīšanai (atmaksai) pieprasīto PVN summu. Programmā pirkumu grāmatiņa tiek veidota pēc kārtējo darbību veikšanas atskaites “Pirkumu grāmatiņa” veidā. Lai ģenerētu pārskatu, ir jāizvēlas periods, par kuru atskaite tiek ģenerēta, un organizācija. Pirkuma grāmatiņa tiek veidota saskaņā ar Krievijas Federācijas valdības 2004. gada 16. februāra dekrētu Nr. 84, datēts ar 2009. gada 26. maiju, Nr. 451. Izmantojot pogu “Iestatījumi”, ir iespējams izmantot papildu iestatījumus.

Atvērtajā veidlapā varat konfigurēt atlasi konkrētam darījuma partnerim, kā arī grupēšanu pēc darījuma partneriem izvades formā vai paslēpt kolonnas ar likmi 20%.

Pircēji uztur pārdošanas virsgrāmatu, lai noteiktu maksājamā PVN summu. Pārdošanas grāmatas izveide un iestatīšana ir līdzīga pārskata “Pirkumu grāmata” iestatīšanai.

Apskatīsim piemēru. Organizācija no piegādātājiem saņēma 50 materiālu gabalus. Atsevišķa PVN uzskaite netiek uzturēta, jo ar PVN tiek aplikti galvenie ražotie produkti:

Pirmajā ceturksnī ražošanā izmantoti 10 materiālu gabali. Pirmā ceturkšņa beigās atskaitīšanai tiek pieņemts viss PVN par materiāliem. Iepirkumu grāmatā par 1. ceturksni tika izveidots šāds ieraksts:

19. konta bilancē redzams, ka visa PVN summa ir atspoguļota kā atskaitāma:

Solis 1. Iestatījumi atsevišķas PVN uzskaites uzturēšanai

Otrajā ceturksnī organizācija sāka ražot ar PVN neapliekamus produktus, mūsu piemērā jaunus produktus. Tādēļ šim nolūkam tiek veiktas izmaiņas grāmatvedības politikās.

Mēs nokopējam grāmatvedības politiku 1C 8.3, iestatām sākuma datumu no 01.04.2016:

Atzīmējiet vajadzīgās izvēles rūtiņas PVN cilnē:

Programma 1C 8.3 veic arī izmaiņas grāmatvedības parametros:

Tomēr, ja tagad mēģināsim atspoguļot materiālu norakstīšanu ražošanai programmā 1C 8.3, dokuments netiks apstrādāts:

Tas notiek tāpēc, ka 1C 8.3 programma “neredz” datus uzkrāšanas reģistrā Atsevišķa PVN uzskaite.

2. darbība. Ievadiet atlikumus

Tādējādi, pārskata gada laikā pārejot uz atsevišķu PVN uzskaiti, nepieciešams ievadīt atlikumus uzkrājumu reģistros. Lai to izdarītu, izmantojiet bilances ievadīšanas palīgu:

Mūsu gadījumā mēs ievadām konta atlikumus 10.1 Izejvielas:

Turklāt tiek izvēlēts režīms Atlikumu ievadīšana, izmantojot īpašus reģistrus:

Rēķina datos norādām PVN uzskaites metodi Pieņemts atskaitīšanai:

Apskatot dokumenta kustības, izmantojot pogu DtKt, var redzēt, ka uzkrājumu reģistrā Atsevišķā PVN uzskaite ir parādījies attiecīgais ieraksts:

3. solis. Atsevišķa PVN uzskaite

Otrajā ceturksnī materiāli tika izmantoti pamatproduktu un jaunu produktu ražošanai. Interesanti aplūkot ierakstus, veidojot Ražošanas atskaiti par maiņu jauniem produktiem, kad cenā iekļauts PVN:

Mēs redzam, ka šajā gadījumā PVN materiāliem ir 1800 rubļu apmērā. vispirms tiek atgūts un pēc tam norakstīts izdevumos:

PVN tiek atjaunots no atbilstošās summas:

Daļa materiālu, 20 gab., tika izmantoti vispārējām saimnieciskām vajadzībām, tas ir, PVN par tiem jāsadala starp ar PVN apliekamajiem un neapliekamajiem produktiem. Dokumentā Pieprasījums-rēķins izvēlieties PVN uzskaites metodi – Izplatīts:

Mēs pārbaudām dokumenta kustību, izmantojot pogu DtKt. Ja nepieciešams, PVN summas veicam manuāli:

Mēs pārbaudām dokumenta kustību cilnē Atsevišķa PVN uzskaite:

Pārdošanas grāmatā tika izdarīts ieraksts par 3600 rubļu atjaunošanu. PVN kopējā atjaunotā PVN summā saskaņā ar 2016. gada 12. februāra materiālu saņemšanas dokumentu:

19. konta bilance ir šāda:

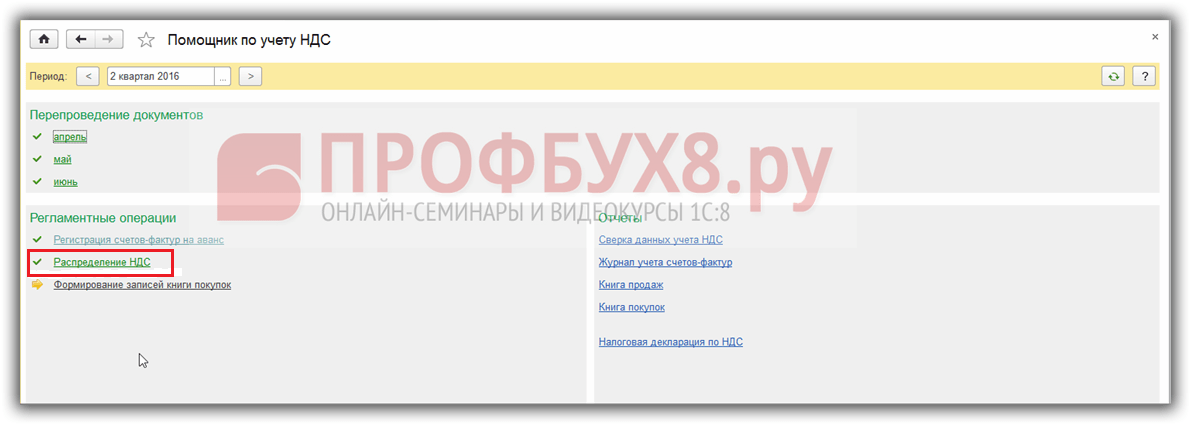

4. solis. PVN sadale 1C 8.3

Mēs veiksim kārtējo PVN sadales darbību pirms mēneša un mēneša beigās:

PVN sadales dokuments tiek aizpildīts, izmantojot komandu Aizpildīt:

Cilnē Izplatīšana varat skatīt, kā PVN par vispārējiem biznesa materiāliem tiek sadalīts starp produktu veidiem proporcionāli ieņēmumiem:

Ja 1C 8.3 cilnē Izplatīšana netiek aizpildīta automātiski, varat pievienot nepieciešamo rēķinu manuāli un atlasīt komandu Izplatīt.

Konta 19 bilance tagad izskatās šādi:

Pārbaudīsim rezultātu. Par sešiem mēnešiem atskaitīšanai pieņemtā PVN summa ir 5200 rubļu. Šo summu nosaka kā starpību starp pārdošanas un pirkšanas grāmatiņas ierakstiem. Mēs atradīsim attiecīgos dokumentus mūsu piegādātājam Tekhstroy LLC sešiem mēnešiem.

Pirkumu grāmatā:

Pārdošanas grāmatā:

Iegūtā starpība ir 5200 rubļi = 10600 – 5400. Tādējādi atsevišķa PVN uzskaite 1C 8.3 Grāmatvedības datubāzē tiek organizēta pareizi.