Atskira PVM apskaita. Dokumentas „PVM 1s atskiros apskaitos paskirstymas

Kaip tinkamai tvarkyti atskirą PVM apskaitą 1C 8.3 Apskaitos programoje?

Pradedant nuo 3.0 versijos, 1C 8.3 programoje atsirado galimybė tvarkyti atskirą PVM apskaitą. Tai būtina, jei įmonė tą patį ataskaitinį (mokestinį) laikotarpį vykdo ūkines operacijas, kurios yra ir neapmokestinamos PVM.

Be to, vykdant veiklą, apmokestinamą 0% tarifu, turi būti tvarkoma atskira apskaita.

Šiame straipsnyje pažiūrėkime, kokie nauji PVM apskaitos mechanizmai atsirado programoje 1C Apskaita 8.3 (3.0).

1C programos nustatymai atskirai PVM apskaitai tvarkyti

Pirmiausia turite pakeisti apskaitos politikos nustatymus. Būtina nurodyti, kad einamuoju mokestiniu laikotarpiu pirkimo PVM bus apskaitomas atskirai.

Eikime į organizacijos apskaitos politikos nustatymus ir skirtuke „PVM“ pažymėkite šiuos langelius:

Meniu „Pagrindinis“ – „Apskaitos parinktys“ PVM skirtuke reikia pažymėti langelį „Pagal apskaitos metodus“:

Dokumento „Prekių gavimas“ įforminimo pavyzdys

Sukurkime naują prekių priėmimo dokumentą. Išsirinkime organizaciją, kuri yra sukūrusi apskaitos politiką atskirai PVM apskaitai tvarkyti, ir įtraukime prekę į lentelių skiltį:

Kaip matote, pridedamos prekės eilutėje galite pasirinkti, kaip bus fiksuojamas PVM. Pasirinkta reikšmė bus trečioji 19.03 sąskaitos subsąskaita.

Dėmesio! Jei lentelės dalyje nematote stulpelių su apskaitos sąskaitomis ir apskaitos būdo pasirinkimu, eikite į meniu „Pagrindinis“, tada „Asmeniniai nustatymai“ ir pažymėkite langelį „Rodyti apskaitos sąskaitas dokumentuose“:

PVM apskaitos būdo koregavimas

Kvito dokumento formavimo procese nurodytas apskaitos būdas vėliau gali būti pakeistas kitais dokumentais. Pavyzdžiui, patalpinus kvito dokumentą apskaitos būdu „Priimta išskaityti“, galima atlikti prekių judėjimą su atributu „Atsižvelgiama į savikainą“.

Apskaitos būdą galite koreguoti ir naudodami dokumentą „Paklausa-sąskaita“. Be to, skirtuke „Išlaidų sąskaita“ galite nurodyti PVM apskaitos metodą ne tik lentelės skilties eilutėje, bet ir visam dokumentui:

Siųsdama prekių pardavimo dokumentą, programa patikrins, ar laikomasi šiuo metu nustatyto apskaitos būdo ir dokumente nustatyto PVM tarifo.

PVM apskaitos būdas gali keistis iki inventorinės vertės nurašymo.

Dėmesio! Jeigu PVM jau paskirstytas, apskaitos būdo koreguoti nebegalima!

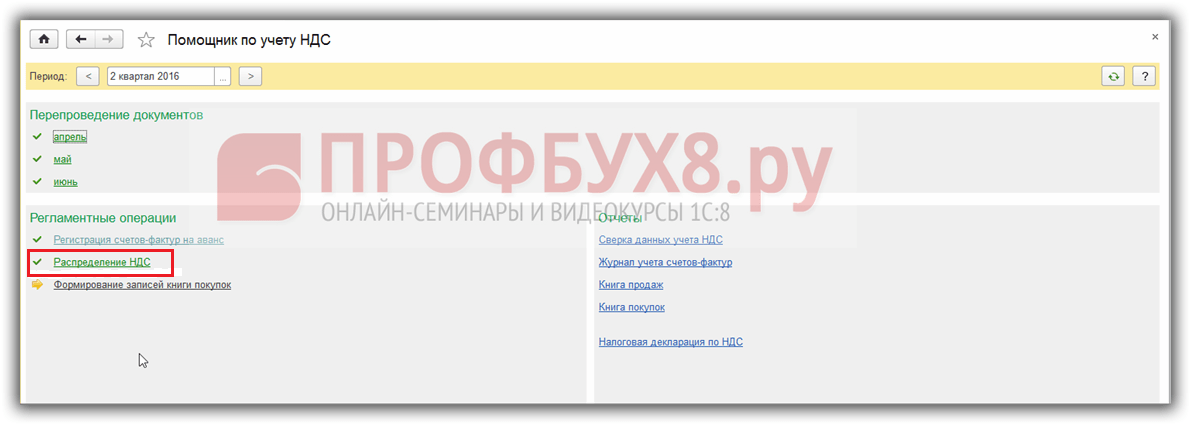

PVM paskirstymas 1C 8.3 naudojant atskirą apskaitą

Aiškumo dėlei mes sudarysime OSV pagal 1C 8.3 19 sąskaitą. Štai kaip atrodo prieš skirstant PVM:

Atsiradus trečiajai subsąskaitai, PVM rodomas aiškiai ir paprastai. Galite nesunkiai nustatyti, kokiu apskaitos metodu likutis laikotarpio pabaigoje nėra uždarytas (kol dar nebaigtos PVM paskirstymo norminės procedūros).

Todėl paskirstyti mokestį dabar nėra sunku. Tiesą sakant, paskirstymu rūpinasi pirminiai dokumentai, o „PVM paskirstymo“ dokumentas 1C įkeliamas minimaliai. Juk dabar žinoma paskirstymo bazė ir atitinkamai paskirstoma suma:

Remiantis medžiaga iš: programmist1s.ru

Pažiūrėkime, kaip tinkamai tvarkyti atskirą PVM apskaitą ir kokius nustatymus tam naudoti programoje 1C: Enterprise Accounting 8, red. 3.0.Kas tvarko atskirą PVM apskaitą

Atskirą PVM apskaitą turi vesti tos organizacijos, kurios derina PVM apmokestinamos veiklos rūšis, taip pat ir neapmokestinamos veiklos rūšis.

Dažniausios priežastys, kodėl reikia paskirstyti PVM, yra poreikis paskirstyti gaunamą PVM tarp veiklos rūšių organizacijoms, kurios derina SST su UTII, arba organizacijoms, užsiimančioms eksporto prekyba. Tai nebaigtinis atvejų sąrašas.

Reikalavimui vesti atskirą PVM apskaitą yra išimčių. Taigi, jei organizacijoje pajamų iš veiklos, kuri neapmokestinama PVM ar apmokestinama 0% tarifu, dalis neviršija 5% visų pajamų, organizacija turi teisę pirkimo PVM nesidalyti. Arba organizacija, kuri užsiima tik eksportu ir nevykdo veiklos vidaus rinkoje, taip pat turi teisę nevesti atskiros apskaitos.

Tvarkant atskirą PVM apskaitą, svarbu, kad programinis produktas leistų paskirstyti PVM pagal veiklos rūšis: dalis sumos priimama atskaityti, o dalis įtraukiama į savikainą. Tokias galimybes suteikia programinis produktas „1C: Enterprise Accounting 8“, red. 3.0.

PVM apskaita 1C

1C nustatykime atskirą PVM apskaitą. Nustačius " Vedama atskira gaunamo PVM apskaita“, siųsdama dokumentus programa atsimins, kas vėliau vyksta su PVM kiekvieno dokumento kontekste. Jei PVM buvo priimtas atskaityti gavus, o ateityje organizacija parduos be PVM, anksčiau priimtas atskaityti PVM bus automatiškai atkurtas. Naudojant šį nustatymą, prekių partijos yra automatiškai sekamos vėlesnio PVM apskaitos tikslais.

Šis nustatymas apskaitos politikoje nustatomas naudojant hipersaitą “ Mokesčiai».

3.0 versijoje atsirado galimybė sąskaitoje vesti papildomą analitinę apskaitą – pagal PVM apskaitos metodus. Šios analizės dėka galima nustatyti PVM paskirstymo poreikį pirkimo metu. Naudodami šį nustatymą galite paskirstyti PVM ne tik netiesioginėms, bet ir tiesioginėms išlaidoms. Norėdami tai padaryti, analitikoje " PVM apskaitos metodas"nustatykite vertę" Paskirstyti».

Toliau judant atsargoms organizacijoje, galima pakeisti šį prekių partijos nustatymą. Pavyzdžiui, prekių ir paslaugų gavimo dokumente nurodytas būdas „ Paimkite išskaičiavimui“, o įtraukiant į išlaidas paaiškėjo, kad atsargos bus naudojamos UTII veiklai, tai reiškia, kad PVM turi būti įtrauktas į savikainą. Dokumentas " Prašymas-sąskaita", kur bus nustatytas PVM apskaitos metodas " Įtraukti į kainą“ Užpildžius sąskaitos faktūros užklausą, PVM suma bus automatiškai grąžinta į biudžetą ir įtraukta į išlaidas.

Prekių siuntos PVM apskaitai

Reikia atsiminti, kad parduodant prekes PVM nurašomas už konkrečią dokumentų partiją - nes norint teisingai apskaičiuoti ir paskirstyti gaunamo PVM sumą, programa naudoja „ Siunta» kiekvienas dokumentas. Kad partijų apskaita PVM tikslais sutaptų su reglamentuojančia apskaita ir sąnaudų apskaičiavimu, PMZ apskaitai būtina naudoti FIFO metodą.

Norėdami tvarkyti atsargų sąskaitų paketinę apskaitą, šią parinktį turite nustatyti nustatymuose. Tai galima padaryti meniu " Administravimas“ – „Apskaitos parametrai“ – „Sąskaitų plano sudarymas“ – „Pagal prekes, partijas, sandėlius“ Atsidariusiame nustatymų meniu turite nustatyti vėliavėlę “ Partijomis (priėmimo dokumentai).“15 vnt. lapkričio 20 d.

Jei tvarkysime FIFO apskaitą, tai tiek PVM, tiek savikainos apskaičiavimo tikslais kėdės bus nurašomos taip:

10 vienetų. iš partijos už 1180 rublių kainą.

5 vnt. iš partijos už 1550 rublių kainą.

O jei organizacija tvarko apskaitą vidutine savikaina ir atskirą PVM apskaitą, tai PVM tikslais programa nurašys duomenis iš paketinių dokumentų, kaip aprašyta FIFO byloje, o sąnaudų apskaičiavimo tikslais bus nurašoma:

15 vnt. be partijos, bet remiantis 1365 rublių kaina. (1180 + 1550 = 2730 / 2 = 1365)

Taigi, PVM apskaitos tikslais programa skaičiuos pagal partijas, o savikainą – pagal kitas sumas. Pardavimo sandoriams vidaus rinkoje ši situacija nėra neteisinga, tačiau eksportuojant ir naudojant 0% tarifą kyla sunkumų, nes nulinis tarifas bus patvirtintas nedelsiant visų likučiuose saugomų kvitų paketams.

Dėl šios priežasties toms organizacijoms, kurios taiko 0% tarifą arba be PVM, rekomenduojama naudoti FIFO metodą, o ne vidutinių kaštų apskaitą. Jei keičiate atsargų apskaitos būdą, nepamirškite šio pakeitimo dokumentuoti organizacijos apskaitos politikos užsakymo forma.

Ilgalaikio turto PVM paskirstymas

3.0 versijoje atsirado galimybė paskirstyti ilgalaikio turto PVM. Norėdami tai padaryti, dokumente " Ilgalaikio turto įsigijimas"PVM apskaitos metodu pasirinkite vertę " Paskirstyti“ Priėmus ilgalaikio turto objektą apskaitai ir patalpinus dokumentą “ PVM paskirstymas» šis PVM bus paskirstytas proporcingai pajamoms. Vertinant PVM neapmokestinamos veiklos PVM procentą, ši PVM suma bus įtraukta į pradinę ilgalaikio turto savikainą. Po to objekto nusidėvėjimo, taip pat visose ilgalaikio turto analitinėse ataskaitose bus rodoma objekto savikaina, atsižvelgiant į į kainą įskaičiuotą PVM sumą.

Pavyzdys.

A organizacijoje 2016 m. IV ketvirtį pajamos iš PVM apmokestinamos veiklos sudarė 1 mln. rublių, pajamos iš veiklos, apmokestinamos UTII, sudarė 250 000 rublių. Per IV ketvirtį su abiem veiklos rūšimis susijusių paslaugų nupirkta už 50 000 rublių, prie kurių pridedamas PVM. Taip pat įsigytas 150 000 rublių vertės ilgalaikio turto objektas, PVM ant viršaus (1 pav.).

Norėdami apskaičiuoti PVM paskirstymo sumą, skaičiuojame procentą. Sandoriai be PVM sudarė 20% visų pajamų. Atitinkamai PVM sumos paskirstomos taip: 80% – „Priimti išskaičiuoti“, 20% – „Įskaičiuoti į kainą“. Mes apskaičiuojame: 9000 * 20% = 1800 rublių, 27 000 * 20% = 5400 rublių. (2 pav.).

dokumente " PVM paskirstymas» buvo įtrauktos mūsų nurodytos sumos. O užpildžius dokumentą, suma už paslaugas yra 1800 rublių. atsispindės išlaidų sąskaitose (mūsų atveju tai yra 44 sąskaita). Suma 5400 rub. atsispindės kaip sąskaitoje faktūroje, o vėliau susirašinėjime Dt. 01 Kt. 08 padidins pradinę ilgalaikio turto objekto savikainą (3 pav.).

Ketvirčio pabaigoje sąskaitos sumos analitikoje " Paimkite išskaičiavimui" - priimtas išskaityti pagal dokumentą " Pirkimo knygos įrašų generavimas“ Sąskaitos uždarymo teisingumui analizuoti ir įvertinti patogu naudoti balansą su PVM apskaitos metodų analitika (4 pav.).

Norėdami atlikti išsamesnę sąskaitos SALT analizę, galite gauti analizės duomenis iki sandorio šalies ir judėjimo dokumento.

Jei jūsų organizacija programoje netvarkė atskiros PVM apskaitos, bet privalo tai daryti, tuomet norint pereiti prie atskiros apskaitos, reikia nustatyti straipsnyje nurodytus nustatymus ir įvesti likučius paketinei apskaitai. Įvesti partijos apskaitos likučius galite rankiniu būdu arba programuotojo pagalba.

Kita situacija, kai organizacijai gali būti naudinga įsteigti Atskiros PVM apskaitos vedimas“ – tai atsargų nurašymo poreikis. Nurašymai gali būti atliekami dėl įvairių priežasčių, pavyzdžiui, nustačius trūkumą. Šiuo atveju, kadangi prekės nurašomos dėl trūkumo (ne PVM neapmokestinamos veiklos), anksčiau priimtas atskaityti PVM turi būti grąžintas į mokėjimą į biudžetą. Naudojant nurodytą nustatymą, programa automatiškai atkurs PVM mokėjimui po dokumento „ Prekių nurašymas“ Jei atskiras apskaitos nustatymas nenaudojamas, teisingai apskaitai būtina naudoti dokumentą “ PVM susigrąžinimas» atspindi šią operaciją.

Jeigu dalis Jūsų įmonės pajamų neapmokestinama pridėtinės vertės mokesčiu arba siunčiate prekes taikant 0% tarifą, tuomet turite vesti atskirą PVM apskaitą. Toks nurodymas yra Rusijos Federacijos mokesčių kodekso 149 straipsnio 4 dalyje. Kaip tvarkyti atskirą PVM apskaitą 1C 8.3 Apskaita ir kaip prie jos pereiti, skaitykite šiame straipsnyje.

Jei perkamos prekės ar paslaugos naudojamos tik pridėtinės vertės mokesčiu apmokestinamoje veikloje, visa pirkimo mokesčio suma yra atskaitoma (Rusijos Federacijos mokesčių kodekso 172 straipsnis). Jeigu įsigytas prekes ar paslaugas naudojote PVM neapmokestinamoje veikloje, pavyzdžiui, parduodant medicinos prekes, tai pirkimo mokestis nėra atskaitomas, o patenka į sąnaudas. Sunkiausias atvejis iškyla, jei tą patį ketvirtį įsigytos prekės ar paslaugos yra susijusios ir su apmokestinama, ir su neapmokestinama pridėtinės vertės mokesčiu veikla. 1C 8.3 Apskaitos technologijos leidžia vesti atskirą pridėtinės vertės mokesčio apskaitą įvairiose situacijose. Toliau skaitykite, kaip pereiti prie atskiros PVM apskaitos 1C 8.3 ir kaip ją tvarkyti.

Greitas buhalterinės apskaitos perkėlimas į BukhSoft

Atskira PVM apskaita – prievolė ar būtinybė?

Atsakymas paprastas – abu. Paaiškinkime savo poziciją. Teisės aktai leidžia nepalikti atskiro „pirkimo“ PVM, jei lengvatinių sandorių išlaidos neviršija 5 procentų visų išlaidų. Tokiu atveju galite atskaityti visą pirkimo mokestį. Teisingai. Bet norint apskaičiuoti ir audito metu įrodyti, kad norma neviršyta, vis tiek reikia vesti lengvatinių sandorių išlaidų apskaitą. Be to, viršijus 5% slenkstį, 1C visą ketvirtį turėsite perdaryti pirminį. Vadinasi, patogiau iš karto vesti atskirą pridėtinės vertės mokesčio apskaitą ir tai nustatyti apskaitos politikoje. Skaitykite toliau, kad sužinotumėte, kaip nustatyti atskiros apskaitos politiką 1C 8.3 Apskaita.

1C 8.3 Apskaita nustatykite atskirą PVM apskaitą

Nustatykite apskaitos politiką 1C 8.3 Apskaita. Norėdami tai padaryti, eikite į skyrių „Pagrindinis“ (1) ir spustelėkite nuorodą „Apskaitos politika“ (2). Atsidarys nustatymų langas.

Atsidariusiame lange nurodykite savo organizaciją (3) ir spustelėkite nuorodą „Nustatyti mokesčius ir ataskaitas“ (4). Atsidarys sąrankos forma.

Sąrankos formoje pažymėkite skirtuką „PVM“ (5) ir pažymėkite langelį „Tvarkoma atskira apskaita...“ (6). Tame pačiame skyriuje pateikiamas nustatymas „Atskira PVM apskaita apskaitos metodais“ (7). Ketinama detalizuoti atskirą pridėtinės vertės mokesčio apskaitą. Naudodami šį nustatymą, kuriant pirminį dokumentą galite iš karto nurodyti vieną iš keturių pridėtinės vertės mokesčio padalijimo būdų:

- Priimta atskaityti. Pasirinkus šią vertę, mokestis bus išskaičiuotas ir nebus skirstomas ateityje;

- Į kainą įskaičiuota. Pasirinkus šį variantą, pirkimo mokestis bus įtrauktas į kainą;

- Sandoriams su 0 proc.. Šią vertę reikia pasirinkti, jei pirkimas susijęs su prekių eksportu taikant 0% tarifą. Mokesčių atskaita pagal šį tarifą automatiškai atsispindės 1C apskaitoje patvirtinus eksportą;

- Paskirstyta. Šis būdas nurodomas tais atvejais, kai pirkimą galima priskirti ir apmokestinamajai, ir neapmokestinamajai veiklai. Tokiu atveju pridėtinės vertės mokestis bus automatiškai paskirstomas mėnesio pabaigoje specialia operacija, apie kurią parašysime vėliau.

Nurodykite paskirstymo būdą gavus prekes (paslaugas)

Pažiūrėkime, kaip naudoti atskirus apskaitos būdus priimant prekes, darbus ir paslaugas. Pavyzdyje registruosime paslaugų gavimą.

Eikite į skyrių „Pirkiniai“ (1) ir spustelėkite nuorodą „Kvitai...“ (2). Atsidarys langas, kuriame galėsite sukurti naujus kvitus.

Atsidariusiame lange spustelėkite mygtuką „Kvitas“ (3) ir spustelėkite nuorodą „Paslaugos...“ (4). Atsidarys paslaugų pirkimo forma.

Formoje nurodykite savo organizaciją (5), paslaugų teikėją (6), spustelėkite mygtuką „Pridėti“ (7) ir pasirinkite paslaugą (8). Toliau įveskite kainą (9), PVM tarifą (10) ir spustelėkite laukelį „Sąskaitos“ (11). Atsidarys langas, kuriame bus užpildyta reikiama analizė.

Atsidariusiame lange nurodykite išlaidų sąskaitą (12), išlaidų elementą (13), išlaidų skyrių (14), apskaitos sąskaitą (15) ir mokesčių apskaitos metodą (16). Skaitykite čia apie savikainos elementai 1s 8.3. Lauką „Apskaitos būdas...“ pildo organizacijos, savo apskaitos politikoje pažymėjusios „Atskira PVM apskaita pagal metodus...“ nustatymą. Tokioms organizacijoms 19 sąskaita bus uždaryta laikotarpio pabaigoje, priklausomai nuo to, kuri parinktis pasirinkta. Mūsų pavyzdyje nurodyta reikšmė „Priimta išskaičiuoti“. Tai reiškia, kad pasibaigus laikotarpiui visa paslaugos pridėtinės vertės mokesčio suma bus išskaičiuota ir įtraukiama į pirkimo knygą. Norėdami išsaugoti analizę, spustelėkite mygtuką „Gerai“ (17). Taigi, jau prekių ir paslaugų pirkimo stadijoje galime vesti atskirą apskaitą.

Balanse žiūrėkite 19 sąskaitos apyvartą apskaitos metodų kontekste

19 sąskaitos balanse galite matyti apskaitos metodų analizę. Eikite į skyrių „Ataskaitos“ (18) ir spustelėkite nuorodą „Sąskaitos balansas“ (19). Atsidarys langas pareiškimui generuoti.

Pasirinkite laikotarpį, kuriam jums reikia išrašo (20). Lauke „Paskyra“ (21) įveskite „19“. Spustelėkite mygtuką „Rodyti nustatymus“ (22). Atsidarys sąrašo nustatymų langas.

Nustatymų lange pažymėkite langelį šalia „Apskaitos metodai...“ (23) ir spustelėkite mygtuką „Generuoti“ (24).

Dabar SALT galite matyti 19 sąskaitos apyvartą apskaitos metodų kontekste (25), kurie buvo nurodyti pirminiuose dokumentuose. Debeto apyvarta susidaro perkant ilgalaikį turtą, prekes, medžiagas, paslaugas. Paskolos apyvarta, t.y. PVM atskaitos operacijos bus generuojamos skirtingai pagal kiekvieną variantą.

Iki 19 sąskaitos SALT laikotarpio pabaigos gali būti taip:

Pavyzdyje matote, kad iki laikotarpio pabaigos 19 sąskaitos paskolos apyvarta yra tik pagal „Įvertinama į savikainą“ analizę. Paaiškinimas paprastas - jei nurodysite šią vertę pirminiame dokumente, visa mokesčių suma iškart patenka į sąnaudas ir sugeneruojamas įrašas:

DEBETAS 20 (25,26,10,41) KREDITAS 19

- Į kainą įskaičiuotas PVM

Pridėtinės vertės mokestis taikant kitus apskaitos metodus uždaromas taip:

- Jei vertė yra „Priimta išskaityti“, mokestis uždaromas reguliavimo operacija „Pirkimo knygos įrašų kūrimas“ paskutinį ketvirčio mėnesį. Tokiu atveju visos registruotos sąskaitos įtraukiamos į pirkimo knygą, o apskaitoje susidaro PVM atskaitos įrašas;

- Su pasirinkimu „Sandoriams taikant 0%“ mokestis uždaromas operacija „Nulinio PVM tarifo patvirtinimas“;

- Jei vertė yra „Paskirstyta“, mokestis uždaromas operacija „PVM paskirstymas“.

Metodas „Priimta atskaityti“

Norėdami uždaryti 19 sąskaitą naudodami metodą „Priimta išskaityti“, eikite į skyrių „Operacijos“ (1) ir spustelėkite nuorodą „Apskaitos padėjėjas...“ (2). Atsidarys asistento langas.

Atsidariusiame lange nurodykite savo organizaciją (3), mokestinį laikotarpį (4) ir spustelėkite nuorodą „Sukurti pirkimo knygos įrašus“ (5). Atsidarys pirkimo knygos langas.

Atsidariusiame lange spustelėkite mygtuką „Užpildyti“ (6). Knyga bus užpildyta registruotomis sąskaitomis faktūromis už tas operacijas, kurių apskaitos būdas nurodytas „Priimta išskaityti“. Norėdami išsaugoti pirkimo knygą, spustelėkite mygtuką „Paskelbti ir uždaryti“ (7). Po to apskaitoje atsiras pridėtinės vertės mokesčio atskaitymo įrašai:

DEBETAS 68 KREDITAS 19

- Priimamas PVM atskaitymas

Balanse 19 sąskaitos kredito apyvartos pasirodė pagal „Priimta išskaityti“ analizę (8):

Metodas „Operacijai su 0%“

Jei prekę perkate parduoti eksportui, taikant nulinį tarifą, tai pirkimo dokumente galite nurodyti PVM apskaitos būdą „Operacijai 0%“. Tokiu atveju mokestis bus priimtas išskaityti 1C 8.3 Apskaita tik suformavus specialų dokumentą - „Nulinio PVM tarifo patvirtinimas“.

Norėdami jį sukurti, eikite į skyrių „Operacijos“ (1) ir spustelėkite nuorodą „PVM apskaitos padėjėjas“ (2). Atsidarys asistento langas.

Formoje spustelėkite mygtuką „Užpildyti“ (4). Pardavimo dokumentų lentelė bus automatiškai užpildyta visomis siuntomis nuliniu tarifu. Palikite tik reikiamus diegimus ir spustelėkite mygtuką „Paskelbti ir uždaryti“ (5). Sugeneruotas 1C 8.3 nulinio tarifo patvirtinimas, belieka užpildyti pirkimo knygą.

Dabar balanse yra 19 sąskaitos kredito apyvartos pagal analizę „Užblokuota iki patvirtinimo 0%“ (6):

Metodas "Paskirstytas"

Dabar pažiūrėkime į sunkiausią atvejį, kai pridėtinės vertės mokestis paskirstomas tarp apmokestinamų ir neapmokestinamų sandorių. Paskirstymo principas yra paprastas proporcijos. Pirmiausia išsiaiškiname, koks neapmokestinamųjų pajamų procentas yra nuo visų pajamų (be PVM). Tada visą paskirstytą mokesčio sumą padauginame iš šio procento. Pabaigoje gauname mokesčio sumą, kuri bus įtraukta į kainą. Kita dalis bus išskaičiuota.

Šioje lentelėje pateiktas skaičiavimo pavyzdys:

1c 8.3 Apskaita šią proporciją apskaičiuoja automatiškai „PVM paskirstymo“ dokumente. Norėdami jį sukurti, eikite į skyrių „Operacijos“ (1) ir spustelėkite nuorodą „PVM apskaitos padėjėjas“ (2). Atsidarys asistento langas.

Paskirstymo lange nurodykite paskutinę ketvirčio datą (4) ir spustelėkite mygtuką „Užpildyti“ (5). Skirtukas „Pajamos iš pardavimo“ (6) bus automatiškai užpildytas pajamų sumomis, suskirstytomis į apmokestinamąsias (7) ir neapmokestinamas dalis (8). Tai bus mokesčių paskirstymo pagrindas. Tada eikite į skirtuką „Paskirstymas“ (9).

Skirtuke „Paskirstymas“ automatiškai atsirado gavimo dokumentai (10), kuriuose nurodytas PVM padalijimo būdas „Paskirstytas“. Čia kiekvienam dokumentui (10) galite matyti apskaičiavimą padalijus pridėtinės vertės mokestį (11). Suma padalijama į tą, kuri priimta išskaičiuoti (12), ir į ją atsižvelgiama į savikainą (13). Norėdami atlikti platinimą, spustelėkite mygtukus "Įrašyti" (14) ir "Pass" (15). Norėdami peržiūrėti laidus, spustelėkite mygtuką „DtKt“ (16). Atsidarys paskelbimo langas.

Registravimo lange matomi įrašai (17) dėl dalies mokesčio priskyrimo paslaugų kainai (sąskaita 25). Norint atskaityti antrąją PVM dalį, reikia susikurti pirkimo knygelę.

DEBETAS 68 KREDITAS 19

- Priimamas PVM atskaitymas

Dabar balanse yra 19 sąskaitos kredito apyvartos pagal „Paskirstymo“ analizę (18). Be to, debeto ir kredito apyvartos pasirodė pagal „Atsižvelgiant į vertę“ analizę (19). Išrašas rodo, kad 19 sąskaita yra visiškai uždaryta, vadinasi, galite pradėti generuoti PVM deklaraciją. Kaip tai padaryti, skaitykite mūsų 1C 8.3 skyriuje.

Automatizuota PVM skaičiavimų apskaita UPP užtikrinama naudojant specializuotus PVM apskaitos mechanizmus. Atskirų mechanizmų įjungimas, išjungimas ar konfigūravimas atliekamas nustatant apskaitos parametrus.

Pardavėjo vardo nurodymas sąskaitoje faktūroje – nustatoma galimybė sąskaitoje faktūroje nurodyti pardavėjo pavadinimą.

Norint tvarkyti apskaitą pagal nutarimą Nr. 1137, būtina nustatyti apskaitos pradžios datą pagal Rusijos Federacijos Vyriausybės nutarimą. Iki šios datos įrašai bus saugomi pagal Rusijos Federacijos Vyriausybės 2000 m. gruodžio 2 d. dekretą Nr. 914.

Išrašomų sąskaitų numeravimo tvarka nustatoma priklausomai nuo pasirinkto numeravimo būdo: arba numeruojama ištisinė neskiriant sąskaitų už avansinius mokėjimus su atskiru priešdėliu „A“, arba su atskyrimu.

Skirtuke „PVM valiuta“ nurodytas operacijų dokumentų PVM sumos apskaičiavimo būdas ir atsiskaitymų valiuta spausdintos sąskaitos faktūros forma. Rekomenduojama naudoti parinktį „Pagal dokumento sumą rubliais“, kurioje PVM suma rubliais apskaičiuojama rublio sumą padauginus iš PVM tarifo. Antruoju metodu PVM suma rubliais apskaičiuojama PVM sumą valiuta padauginus iš dokumento kurso.

Be apskaitos parametrų, taikomų visoms organizacijoms, kurių apskaita tvarkoma informacinėje bazėje, nustatymo, būtina nustatyti apskaitos ir mokesčių apskaitos politiką, kuri nustatoma tam tikram laikotarpiui (rekomenduojama įsteigta metams).

Apmokestinti PVM už siuntą neperduodant nuosavybės- nustato poreikį apmokestinti PVM siuntas be nuosavybės teisės (PVM mokesčiai galimi nuo 2006-01-01):

- jei vėliavėlė pažymėta, PVM imamas siunčiant (dokumente „Prekių ir paslaugų pardavimas“ atsispindi operacijos rūšimi „Siuntimas be nuosavybės teisės perdavimo“);

- jei vėliava išvalyta, tai PVM apmokestinamas vėliau, atspindint išsiųstų prekių pardavimą (dokumentas „Išsiųstų prekių pardavimas“).

Sąskaitų avansiniams mokėjimams registravimo tvarka- gavęs iš pirkėjo avansinį mokėjimą, tiekėjas privalo išrašyti sąskaitą avansiniam mokėjimui. Sąskaitas avansams galite išrašyti ne iš karto, o praėjus tam tikram laikui nuo avanso gavimo, kurio metu nebus įvykdyti įsipareigojimai pagal sutartį (prekių siuntimas, paslaugų teikimas). Nustatymas leidžia nurodyti sąskaitų faktūrų už organizacijoje priimtus avansus registravimo tvarką:

· Registruoti sąskaitas avansams visada gavus avansą

· Neregistruokite sąskaitų faktūrų už avansus, apmokėtus per penkias kalendorines dienas

· Neregistruokite sąskaitų už avansus, įskaitytus iki mėnesio pabaigos

· Neregistruoti sąskaitų faktūrų už avansus, įskaitytus iki mokestinio laikotarpio pabaigos (Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo 2009 m. kovo 10 d. nutarimas Nr. 10022/08)

· Neregistruokite avansinių sąskaitų faktūrų (Rusijos Federacijos mokesčių kodekso 167 straipsnio 13 punktas).

Kurti sąskaitas faktūras už atsiskaitymus piniginiais vienetais. rubliais- tikrinant vėliavėlę, sąskaitos faktūros už skaičiavimus sutartiniais vienetais generuojamos rubliais. Tokiu atveju automatiškai nustatoma žyma „Išrašyti atskiras sąskaitas faktūras dėl sumų skirtumų“.

Organizacija vykdo pardavimą be PVM arba su PVM 0%- nustatant vėliavėlę, bus vykdoma PVM partijos apskaita, įtraukiant PVM į atsargų savikainą ir kaip sąnaudų dalį parduodant be PVM arba su 0% PVM ir priėmus PVM atskaitai patvirtinus nulinį tarifą.

Tvarkyti PVM partijos apskaitą pagal serijas ir charakteristikas- montuojant vėliavėles, PVM partijos apskaita vykdoma pagal prekės charakteristikas ir serijas.

Jei neįmanoma patvirtinti 0% tarifo taikymo- PVM apskaičiavimo būdas nustatomas, jei neįmanoma patvirtinti 0% PVM tarifo taikymo teisėtumo parduodant: paskirstant PVM sumą iš pajamų pagal numatomą tarifą arba imant PVM iš viršaus.

PVM neapmokestinamuose sandoriuose nurašytų atsargų PVM apskaitos tvarka- nustato įsigytų atsargų PVM apskaitymo būdą, kai jos naudojamos PVM neapmokestinamoms operacijoms (perkeliant ar nurašant):

Atitinkamai įtraukite į išlaidas arba nurašykite kaip išlaidas. Iš Rusijos Federacijos mokesčių kodekso 170 straipsnio- PVM apskaitoje atsispindi taip pat, kaip ir mokesčių apskaitoje, vadovaujantis 3 str. 3 punkto nuostatomis. 170 Rusijos Federacijos mokesčių kodeksas;

· Įtraukti į savikainą – visada į atsargų savikainą įtraukti tokių sandorių PVM;

· Nurašyti kaip sąnaudas – tokių sandorių PVM visada nurašyti kaip išlaidas.

Apmokestinti PVM už nekilnojamojo turto perleidimą be nuosavybės teisės- Pagal 3 str. Rusijos Federacijos mokesčių kodekso 167 str., tais atvejais, kai prekės nėra siunčiamos ar negabenamos, bet yra šios prekės nuosavybės teisės perdavimas, toks nuosavybės teisės perdavimas prilyginamas jos siuntimui. Kadangi nekilnojamasis turtas nėra siunčiamas ir nevežamas, pirkėjo nuosavybės teisė į jį atsiranda valstybinės registracijos metu, o ne priėmimo akto išdavimo dieną.

Iš to išplaukia, kad iki valstybinės registracijos fakto nėra apmokestinimo objekto ir nereikia skaičiuoti PVM. Ši išvada taip pat atitinka paaiškinimus, pavyzdžiui, Rusijos finansų ministerijos 2006 m. gegužės 11 d. rašto Nr. 03-04-11/88. Atsižvelgiant į tai, vėliavėlė „Apskaičiuoti PVM už nekilnojamojo turto perleidimą be nuosavybės teisės“ turėtų būti panaikinta.

Tačiau arbitražo praktika kartais rodo kitokią mokesčių inspekcijų poziciją. Pavyzdžiui, FAS VSO 2010-11-02 nutarime Nr.A19-12414/09 nurodyta, kad PVM turi būti skaičiuojamas faktinio nekilnojamojo turto perdavimo pirkėjui dieną. Jei jūsų mokesčių inspekcija laikosi tos pačios pozicijos, pažymėkite langelį „Apskaičiuoti PVM už nekilnojamojo turto perleidimą neperleidžiant nuosavybės“.

Prekių, darbų, paslaugų pirkimo sandorių PVM apskaita.

1C:Gamybos įmonės valdymas (1C:UPP) gali atspindėti prekių įsigijimo perpardavimui didmeninei ir mažmeninei prekybai, pagamintų Rusijos Federacijoje ir importuotų, gautų iš Rusijos sandorio šalių arba pagal užsienio ekonominę sutartį, sandorius. Šioje straipsnio dalyje aptariami prekių įsigijimo sandorių atspindėjimo PVM mokėtojais ypatumai didmeninėje ir verandinėje prekyboje.

Prekių pirkimas didmeninėje prekyboje.

Didmeninės prekybos tarp Rusijos organizacijų ir juridinių asmenų Rusijos Federacijos teritorijoje atveju, be prekių perdavimo dokumentų, pirkėjas pateikia sąskaitas faktūras.

Pavyzdys: Užregistravome dviejų rūšių prekių (18% ir 10% tarifų), taip pat paslaugų (Dokumentas „Prekių ir paslaugų gavimas“) tiekėjo kvitą.

41,01 Dt 60,01 Kt – už gautų prekių / paslaugų kainą (be PVM)

Dt 19.03 (19.04) Kt 60.01 – Už tiekėjo pateiktą „Įpirkimo“ PVM sumą (mokesčių apskaitoje mokesčio suma 19 sąskaitoje nerodoma)

Norėdami užregistruoti iš tiekėjo gautą sąskaitą, naudokite gavimo dokumento apačioje esančią hipersaitą.

Jeigu prekės skirtos PVM apmokestinamoms operacijoms, tai mokesčių mokėtojas turi teisę į mokesčio atskaitą nuo tiekėjo pateiktų mokesčių sumų, esant šioms sąlygoms: 1) prekės priimamos į apskaitą; 2) yra teisingai įforminta tiekėjo sąskaita faktūra, kurioje pateikta PVM apmokėti suma.

Įstatant dokumentą Informaciniame registre „Šviesų ir sąskaitų faktūrų registras“ bus generuojami Judėjimai.

Importuotų prekių pirkimas.

Organizacijos taip pat gali įsigyti importuojamų prekių Rusijos Federacijos teritorijoje. Pagal nustatytas taisykles, šių prekių pirkėjui išrašytoje sąskaitoje-faktūroje pardavėjas privalo nurodyti informaciją apie prekių kilmės šalį ir muitinės deklaracijos numerį.

Pavyzdys: Importuotų prekių priėmimo registruoti dokumentai surašomi panašiai kaip ir vietiniai, tik nurodant GTZ numerį ir prekių kilmės šalį.

Pastaba: Muitinės deklaracijos numeris ir kilmės šalis įrašomi į nomenklatūros katalogą, jei pažymėtas langelis „Apskaita pagal serijas“.

Dėl dokumento registravimo bus sugeneruotos operacijos, atspindinčios sandorį PVM apskaitos posistemio kaupimo registruose.

41,01 Dt 60,01 Kt – už gautų prekių savikainą (be PVM)

Dt 19,03 Kt 60,01 – Už tiekėjo pateiktą „Įpirkimo“ PVM sumą (mokesčių apskaitoje mokesčio suma 19 sąskaitoje nerodoma)

Pavyzdys:

.

Norėdami užregistruoti iš tiekėjo gautą sąskaitą, turite naudoti nuorodą dokumento formos poraštėje arba įvesti pagrindu. Užpildžius ir patalpinus dokumentą, bus sukurtas įrašas informacijos registre „Sąskaitų žurnalas“.

Importuotų prekių pirkimas.

Organizacija gali pirkti prekes pagal užsienio ekonominę sutartį. Tokiais atvejais PVM apmokestinimo objektas yra prekių įvežimas į Rusijos Federacijos muitų teritoriją, o pridėtinės vertės mokestis yra ne tik mokesčio, bet ir muito mokėjimas.

Pavyzdys: Paprastai deklarantas (asmuo, kuris deklaruoja prekes arba kurio vardu deklaruojamos prekės) privalo sumokėti PVM įvesdamas prekes.

Organizacija įsigijo prekių už 1000 Eur. Įvežant prekes į Rusijos Federacijos teritoriją per muitinės tarpininką buvo sumokėtas: muitas (15% muitinės vertės), PVM (18% muitinės vertės + muitas), muitas..

Nagrinėjamame pavyzdyje deklarantas yra muitinės tarpininkas, su kuriuo organizacija yra sudariusi atstovavimo sutartį. Taigi, gaunant prekes pagal importo sutartį, informacinėje duomenų bazėje būtina registruoti ne tik patį pirkinį, bet ir muitinės deklaraciją, pagal kurią prekės buvo įvežtos į Rusijos Federacijos teritoriją. Norėdami tai padaryti, turite išduoti du dokumentus - „Prekių ir paslaugų gavimas“ ir „Importo muitinės muitinės dokumentas“.

Norėdami įvesti informaciją apie importuojamas prekes, dokumente „Prekių ir paslaugų gavimas“ turite nurodyti prekių kilmės šalį ir muitinės deklaracijos numerį.

Užsienio ūkio sutartims PVM užsienio tiekėjui nėra mokamas, todėl PVM skiltyje turite nurodyti vertę be PVM.

Užregistravus dokumentą, generuojamos operacijos

Dt 41,01 Kt 60,21 („Atsiskaitymai su tiekėjais ir rangovais (užsienio valiuta)“) – Už gautų prekių savikainą (be PVM)

Importo muitinės deklaracijos dokumente registruojami muito mokėjimai (muitai, PVM ir muitai), sumokėti importuojant prekes į Rusijos Federacijos teritoriją. Dokumento antraštėje turite nurodyti muitinės tarpininką, muitinės įforminimo sutartį, muitinės deklaracijos numerį ir muito mokesčio sumą.

Skirtuko Muitinės deklaracija skiltyse nurodoma prekių muitinė vertė, muito tarifas (procentais), PVM tarifas (procentais). Yra du dokumento pildymo būdai – rankiniu būdu ir naudojant prekių gavimo dokumentą (lentelės skyriaus produktų meniu 1 skilties mygtuku Pildyti / pildyti gavus). Užpildžius lentelės dalį ir visas reikalingas sumas, būtina paskirstyti prekių muitą ir PVM, ši operacija atliekama paspaudus mygtuką paskirstyti lentelės formos Prekių dalį pagal 1 skyrių.

Atsiskaitomosios sąskaitos skirtuke nurodoma sąskaita, kurioje fiksuojami atsiskaitymai su muitinės tarpininku. Įdarbinimo pavyzdyje tai yra 76.09 „Kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais“

Užregistravus dokumentą, bus sugeneruotos šios operacijos:

Dt 41,01 Kt 76,09 – Už muito sumą, sumokėtą importuojant prekes

Dt 41,01 Kt 76,09 – Už muito sumą, sumokėtą importuojant prekes

Dt 19,05 Kt 76,09 – Už PVM sumą, sumokėtą įvežant prekes į Rusijos Federacijos muitų teritoriją

Prekių, darbų, paslaugų pardavimo PVM apskaita

Prekių pardavimas didmeninėje prekyboje

Rusijos organizacijos, kurios sumoka PVM parduodant prekes juridiniams asmenims (IP) Rusijos Federacijos teritorijoje (savo produkciją arba perkamą perparduoti perparduoti). Be prekių perdavimo dokumento, jos pateikia pirkėjui sąskaitą faktūrą. .

Vietinių prekių pardavimo pavyzdys: Prekių pardavimas UPP registruojamas naudojant dokumentą „Prekių ir paslaugų pardavimas“. Užpildžius dokumentą, jis turi būti pateiktas Dėl to bus generuojami įrašai, atspindintys pardavimo operacijas buhalterinėje ir mokesčių apskaitoje bei įrašai bus vedami į taupymo apskaitas.

Norėdami surašyti parduotų prekių sąskaitą faktūrą, dokumente „Prekių ir paslaugų pardavimas“ reikia paspausti nuorodos laukelį „įvesti sąskaitą“.

Užpildytas dokumentas turi būti įformintas, jis įrašys informacijos registre „Sąskaitų faktūrų žurnalas“.

Importuotų prekių pardavimas

Organizacijos gali parduoti ne tik vietines, bet ir importuotas prekes Rusijos Federacijoje. Parduodant importuojamas prekes, pardavėjas šių prekių pirkėjui išrašytoje sąskaitoje faktūroje turi nurodyti kilmės šalį ir muitinės deklaracijos, pagal kurią prekės buvo įvežtos į Rusijos Federacijos teritoriją, numerį.

UPP ši operacija atsispindi dokumentuose „Prekių ir paslaugų pardavimas“ bei „Išrašyta sąskaita“. Kurdami dokumentą skiltyje Gaminių lentelė, turite užpildyti kilmės šalies ir muitinės deklaracijos numerio duomenis.

Po operacijos generuojami įrašai, atspindintys prekių pardavimą ir PVM.

Dt 62.01 Kt 90.01.1 – Prekių pardavimo vertė (pajamos sąskaitoje 90.01.0 buhalterinėje sąskaitoje)

Dt 90.02.1 Kt 41.01 – Už prekių savikainą

90,03 Dt 68,02 Kt – pardavimo sandorio PVM sumai (neatspindi mokesčių apskaitoje)

PVM kaupimas atliekant mokesčių agento pareigas.

Numatoma, kad mokesčių agentų organizacijos PVM apskaičiuoja:

· Nuomojantis federalinį ar savivaldybių turtą iš vyriausybės ar vyriausybinių įstaigų;

· Perkant prekes, darbus, paslaugas Rusijos Federacijos teritorijoje iš užsienio organizacijų, kurios nėra registruotos Rusijos Federacijos mokesčių inspekcijoje, arba parduodant tokioms organizacijoms priklausančias konsignacines prekes (parduodant pagrindinio nerezidento prekes, PVM apmokestinamas automatiškai).;

· Parduodant konfiskuotą ar kitą valstybei priklausantį turtą

Šių atvejų atspindėjimo ypatumas – paslaugas ar prekes teikiančios sandorio šalies sutarties įvykdymas. Sutartyje su sandorio šalimi turi būti vėliavėlė

Pavyzdys: Panagrinėkime nuomos paslaugų teikimo atitinkamai organizacijai pavyzdį.

Atlikdami avansinį mokėjimą už nuomą, užpildykite dokumentą „Išeinantis mokėjimo nurodymas“ arba „Kasos išlaidų orderis“.

Pagal mokėjimo dokumentą išrašoma sąskaita faktūra su tipu „Mokesčių agentas“.

Sąskaitos tipo Mokesčių agentas registruojant dokumentą sugeneruojamas registravimas

Dt 76.NA Kt68.12 – už priskaičiuoto mokesčio sumą

UPP teikiamų paslaugų registravimas įforminamas dokumentu „Prekių ir paslaugų gavimas“, kuriame nurodoma sandorio šalies sutartis (su mokesčių agento varnele) ir PVM tarifas.

Registruojant dokumentą „Prekių ir paslaugų gavimas“ bus sugeneruota:

Dt išlaidų sąskaita 60,01 Kt - atsispindi nuomos įsiskolinimas,

19,04 Dt 60,01 Kt paskirstytas nuomos PVM,

60,01 Dt 76NA PVM imamas mokesčių agentui.

PVM mokėjimas į biudžetą įforminamas dokumentu Mokėjimo pavedimas, išeinantis su mokesčių pervedimo dokumento rūšimi, kur debeto sąskaita yra 68.32 - „PVM, atliekant mokesčių agento pareigas“.

Dokumente padaryti judesiai Dt 68.32 Kt51 - už sumokėtą mokesčių sumą

Nuomininkai turi teisę pasinaudoti mokesčių lengvatomis jų, kaip mokesčių agentų, sumokėtoms mokesčių sumoms. Tai įmanoma, jei jie yra PVM mokėtojai ir naudojasi išnuomotu turtu PVM apmokestinamiems sandoriams vykdyti.

Išskaitai šioms sumoms atspindėti, atsižvelgiant į sąlygų įvykdymą (paslaugos priimamos į apskaitą ir apskaičiuotas mokestis sumokamas į biudžetą), jis sugeneruojamas naudojant dokumentą „Pirkimų knygos įrašų kūrimas“. Duomenys apie PVM sumas, apskaičiuotas ir sumokėtas į biudžetą atliekant mokesčių agento pareigas, atsispindi skirtuke „Mokesčių agento PVM atskaita“.

Reguliarios veiklos PVM apskaita

Pardavimo knygelė, pirkimo knygelė, PVM deklaracijos gali būti formuojamos atlikus reguliavimo procedūras.

Sąskaitų faktūrų avansiniams mokėjimams iš pirkėjų registravimas.

Iš pirkėjo tam tikrą laikotarpį gautų avansų ir išankstinių apmokėjimų sąskaitų faktūrų išrašymas vykdomas tvarkant „Avansinių mokėjimų sąskaitų faktūrų registravimas“.

Lentelinė apdorojimo dalis užpildoma mygtuku Užpildyti iš tarpusavio atsiskaitymų su sandorio šalimis registrų. Sąskaitos už išankstinius mokėjimus generuojamos automatiškai paspaudus mygtuką Vykdyti. Užregistravus šias sąskaitas, sukuriamos operacijos Dt 76.AB „Avansų ir išankstinių apmokėjimų PVM“ Kt 68.02 „PVM“.

Pirkimo knygos įrašų generavimas

Dokumentas skirtas PVM atskaitoms apskaitoje ir pirkimo knygoje atspindėti. Dokumente yra žymių sąrašas:

1. PVM atskaita nuo įsigyto turto

2. PVM atskaita nuo gautų avansų

3. Išrašytų avansų PVM atskaita

4. Mokesčių agento atliekama PVM atskaita

5. PVM atskaita, kai savikaina mažėja

Žymės užpildomos automatiškai, naudojant mygtuką „Užpildyti“.

Norėdami parodyti pardavimų PVM atskaitą taikant 0% tarifą, dokumento antraštėje reikia pažymėti varnelę „Pateikta PVM atskaitai 0%“. Tokiu atveju dokumente rodomi tik skirtukai PVM atskaita nuo įsigyto turto ir Išskaita iš gautų avansų.

Skirtuke Pirkto turto PVM atskaita užpildykite duomenis apie turimas atskaityti PVM sumas dokumento įvedimo dieną pagal skyrių. 21 Rusijos Federacijos mokesčių kodeksas.

Pildant tikrinamas būtinų PVM atskaitai sąlygų įvykdymas:

- Gavote sąskaitą faktūrą iš tiekėjo arba išrašėte savo sąskaitą,

- Įranga priimama į apskaitą kaip ilgalaikis turtas,

- PVM, kai atliekamos mokesčių agento pareigos ir atliekami statybos ir montavimo darbai savo reikmėms, sumokamas į biudžetą,

- Pildant dokumentą pažymėjus 0% PVM atskaitos varnelę, kontroliuojamas 0% pardavimo tarifo patvirtinimo ar nepatvirtinimo faktas.

- PVM už taisytas sąskaitas faktūras, įskaitant koreguojančias.

Pastaba

Jei PVM buvo įtrauktas į atsargų prekių savikainą, tai jis nėra atskaitomas.

Skirtuke PVM atskaita nuo gautų avansų pildomi duomenys apie gautų avansų PVM sumas, kurias galima atskaityti dokumento įvedimo dieną pagal skyrių. 21 Rusijos Federacijos mokesčių kodeksas.

Gautų avansų PVM suma gali būti atskaitoma pardavus prekes (darbus, paslaugas), arba avansą grąžinus pirkėjui.

Skirtuke PVM atskaita iš išduotų avansų pildomi duomenys apie PVM sumas, sukauptas vykdant mokesčių agento pareigas, galimas atskaityti dokumento įvedimo dieną pagal skyrių. 21 Rusijos Federacijos mokesčių kodeksas.

PVM suma, sukaupta atliekant mokesčių agento pareigas, gali būti išskaičiuojama gavus sumokėtas vertes ir sumokėjus PVM į biudžetą.

PVM atskaitos gali būti atspindimos papildomuose pirkimo knygos lapuose. Norėdami tai padaryti, bet kuriame reikiamo įrašo skirtuke pažymėkite žymės langelį Papildomas lapo įrašas ir nurodykite koreguotą laikotarpį, kuriame įrašas bus rodomas.

Pardavimo knygos įrašų generavimas

Dokumentas „Pardavimo knygos įrašų kūrimas“ skirtas registruoti PVM sumas, kurios yra tiesiogiai susijusios su mokėtino į biudžetą PVM apskaičiavimu.

- Lentelinė dalis „Pardavimo PVM“ skirta pardavimo knygoje įrašyti PVM sumas, susikaupusias parduodant vertybes.

- Lentelinė dalis „Avansų PVM“ skirta pardavimo knygoje įrašyti iš pirkėjų gautų avansų PVM sumas.

- Lentelinė dalis „Sukauptas apmokėjimui PVM“ skirta PVM sumoms, sukauptoms sumokėti į biudžetą pagal mokesčių agento sutartis bei individualiai atliekamiems statybos ir montavimo darbams, pardavimo knygoje įrašyti.

- Lentelės dalis „Neatspindi pardavimo knygoje“ skirta parodyti sandorius, kurių nereikia atspindėti pardavimo knygoje, pavyzdžiui, prekių pardavimas mažmeninėje prekyboje UTII.

Dokumentas turi du režimus:

- PVM pardavimui, apmokestinamam taikant įprastinius PVM tarifus (18%, 10% ir kt., išskyrus 0% tarifą);

- PVM pardavimui 0 tarifu.

Perjungiant režimus, lentelės formos dokumento dalys išvalomos.

"Pardavimo PVM"

Kai pildoma automatiškai (mygtukas „Pildyti“), lentelės dalyje pateikiami duomenys apie vertes, parduodamas skirtingais PVM tarifais. Jei mokesčių apskaitos politika dėl PVM yra „sumokėta“, tikrinamas apmokėjimo prieinamumas sąskaitoje faktūroje, o į lentelės dalį įtraukiama tik sumokėta suma. Taikant „siuntimo“ politiką, jei sąskaitoje faktūroje buvo apmokėtas dalinis apmokėjimas, tada mokėjimo ir likučio sumos patenka į skirtingas eilutes; sumokėtai sumai nurodomas mokėjimo dokumentas, o ataskaitoje „Pardavimo knyga“ atsispindi vienoje eilutėje.

Nustačius vėliavėlę „Pardavimams su 0% tarifu“, lentelės skiltyje pateikiamos tik pardavimų su 0% tarifu eilutės, kurioms toks tarifas buvo patvirtintas arba nepatvirtintas. (dokumentas „Nulinio PVM tarifo patvirtinimas“)

Registruojant dokumentą, PVM apskaitos registruose generuojami įrašai ir apskaitos įrašai į sąskaitos 76.N „Į biudžetą atidėto PVM apskaičiavimai“ ir sąskaitos 68.02 „Pridėtinės vertės mokestis“ debetą.

"PVM avansams"

Automatiškai pildant (mygtukas „Pildyti“), lentelės dalyje pateikiami duomenys apie iš klientų gautus avansus (jeigu atitinkamiems avansams buvo išrašytos sąskaitos).

Lentelių dalį galima redaguoti rankiniu būdu.

„PVM, sukauptas už mokėjimą“

Automatiškai pildant (mygtukas „Pildyti“), lentelės skiltyje pateikiami duomenys apie PVM sumas, kurios nėra įtrauktos į pirmuosius du skirtukus, pavyzdžiui, sukauptos mokėjimui į biudžetą perkant vertybes pagal mokesčių agento sutartis ir vykdant statybos ir montavimo darbai savarankiškai (savarankiškai) .

Lentelės dalis nerodoma, kai nustatyta vėliavėlė „Apie išpardavimą su 0% tarifu“.

Lentelių dalį galima redaguoti rankiniu būdu.

Registruojant dokumentą, PVM apskaitos registruose generuojami įrašai.

„PVM neatsispindi pardavimo knygoje“

Automatiškai pildant (mygtukas „Pildyti“), lentelės skyriuje pateikiami duomenys apie PVM neapmokestinamas operacijas.

Lentelės dalis nerodoma, kai nustatyta vėliavėlė „Apie išpardavimą su 0% tarifu“.

Lentelių dalį galima redaguoti rankiniu būdu. Vartotojas gali daryti įrašus PVM sumai, kuri neturėtų būti įtraukta į pardavimo knygą, nors anksčiau jie buvo įrašyti PVM apskaitos registruose.

Registruojant dokumentą, PVM apskaitos registruose generuojami įrašai.

„Pirkimo knygos“ ir „Pardavimo knygos“ ataskaitų generavimas

Pirkėjai, siekdami nustatyta tvarka nustatyti prašomą atskaityti (grąžinti) PVM sumą, veda pirkimo knygą. Programoje pirkimo knyga formuojama atlikus įprastines operacijas „Pirkimo knygos“ ataskaitos forma. Norėdami sugeneruoti ataskaitą, turite pasirinkti laikotarpį, kuriam generuojama ataskaita, ir organizaciją. Pirkimo knygelė sudaroma pagal Rusijos Federacijos Vyriausybės 2004 m. vasario 16 d. dekretą Nr. 84, 2009 m. gegužės 26 d. Nr. 451. Papildomus nustatymus galima naudoti paspaudus mygtuką „Nustatymai“.

Atsidariusioje formoje galite konfigūruoti konkrečios sandorio šalies pasirinkimą, taip pat grupavimą pagal sandorio šalis išvesties formoje arba paslėpti stulpelius, kurių norma yra 20%.

Pirkėjai tvarko pardavimo žurnalą mokėtino PVM sumai nustatyti. Pardavimo knygos kūrimas ir nustatymas yra panašus į „Pirkinių knygos“ ataskaitos nustatymą.

Pažiūrėkime į pavyzdį. Organizacija iš tiekėjų gavo 50 vienetų medžiagų. Atskira PVM apskaita nevedama, nes PVM apmokestinamos pagrindinės gaminamos produkcijos:

Pirmąjį ketvirtį gamybai panaudota 10 vnt. Pirmojo ketvirčio pabaigoje visas medžiagų PVM yra priimtas atskaityti. I ketvirčio Pirkimų knygoje buvo sukurtas šis įrašas:

19 sąskaitos balanse matome, kad visa PVM suma atsispindi kaip atskaitoma:

1 veiksmas. Atskiros PVM apskaitos tvarkymo nustatymai

Antrąjį ketvirtį organizacija pradėjo gaminti PVM neapmokestinamus produktus, mūsų pavyzdyje naujus produktus. Todėl šiuo tikslu atliekami apskaitos politikos pakeitimai.

Nukopijuojame apskaitos politiką į 1C 8.3, pradžios datą nustatome nuo 2016-04-01:

Pažymėkite reikiamus langelius PVM skirtuke:

1C 8.3 programa taip pat keičia apskaitos parametrus:

Tačiau jei dabar bandysime atspindėti medžiagų, skirtų gamybai, nurašymą 1C 8.3 programoje, dokumentas nebus tvarkomas:

Taip atsitinka todėl, kad 1C 8.3 programa „nemato“ duomenų kaupimo registre Atskira PVM apskaita.

2 veiksmas. Įveskite likučius

Taigi, ataskaitiniais metais pereinant prie atskiros PVM apskaitos, kaupimo registruose būtina įrašyti likučius. Norėdami tai padaryti, naudokite balanso įvedimo asistentą:

Mūsų atveju įvedami sąskaitos likučiai 10.1 Žaliavos:

Be to, pasirenkamas režimas Likučių įvedimas naudojant specialius registrus:

Sąskaitos faktūros duomenyse nurodome PVM apskaitos būdą Priimta atskaityti:

Pažiūrėjus į dokumento judesius naudojant mygtuką DtKt, matosi, kad kaupimo registre atsirado atitinkamas įrašas Atskira PVM apskaita:

3 žingsnis. Atskira PVM apskaita

Antrąjį ketvirtį iš medžiagų buvo gaminami pagrindiniai ir nauji gaminiai. Įdomu pažvelgti į įrašus generuojant Gamybos ataskaitą naujų produktų pamainai, kai į kainą įskaičiuotas PVM:

Matome, kad šiuo atveju medžiagų PVM yra 1800 rublių. iš pradžių išieškoma, o po to nurašoma kaip sąnaudos:

PVM grąžinamas per atitinkamą sumą:

Dalis medžiagų, 20 vnt., buvo panaudota bendroms ūkinėms reikmėms, tai yra, jų PVM turėtų būti paskirstytas tarp PVM apmokestinamų ir neapmokestinamų gaminių. Dokumente Užklausa-sąskaita pasirinkite PVM apskaitos būdą – Paskirstyta:

Dokumento judėjimą tikriname mygtuku DtKt. Jei reikia, PVM sumas koreguojame rankiniu būdu:

Dokumento judėjimą tikriname skirtuke Atskira PVM apskaita:

Pardavimų knygelėje buvo padarytas įrašas dėl 3600 rublių atkūrimo. PVM visoje atkurtoje PVM sumoje pagal 2016-02-12 medžiagų gavimo dokumentą:

19 sąskaitos balansas yra toks:

4 žingsnis. PVM paskirstymas 1C 8.3

Įprastą PVM paskirstymo operaciją atliksime prieš mėnesį ir jo pabaigoje:

PVM paskirstymo dokumentas pildomas naudojant komandą Pildyti:

Skirtuke „Platinimas“ galite pamatyti, kaip PVM paskirstomas bendrajai verslo medžiagai tarp produktų tipų proporcingai pajamoms:

Jei 1C 8.3 skirsnyje paskirstymo skirtukas neužpildomas automatiškai, tuomet reikiamą sąskaitą faktūrą galite pridėti rankiniu būdu ir pasirinkti komandą Paskirstyti.

19 sąskaitos balansas dabar atrodo taip:

Patikrinkime rezultatą. Priimama atskaityti PVM suma už šešis mėnesius yra 5200 rublių. Ši suma nustatoma kaip skirtumas tarp įrašų pardavimo ir pirkimo knygoje. Mes surasime atitinkamus šešių mėnesių dokumentus mūsų tiekėjui Tekhstroy LLC.

Pirkimo knygoje:

Pardavimų knygoje:

Gautas skirtumas yra 5 200 rublių = 10 600 – 5 400. Taigi atskira PVM apskaita 1C 8.3 Apskaitos duomenų bazėje sutvarkyta teisingai.