Samostatné účtovníctvo DPH. Doklad „Rozdelenie DPH 1s samostatné účtovníctvo

Ako správne viesť samostatné účtovníctvo DPH v účtovnom programe 1C 8.3?

Počnúc verziou 3.0 bolo v programe 1C 8.3 možné viesť samostatné účtovníctvo DPH. Je to potrebné, ak podnik v tom istom vykazovacom (zdaňovacom) období vykonáva obchodné transakcie, ktoré sú a nepodliehajú DPH.

Okrem toho je potrebné viesť oddelené účtovníctvo pri vykonávaní činností zdaňovaných 0 % sadzbou.

V tomto článku sa pozrime na to, aké nové mechanizmy účtovania DPH sa objavili v programe 1C Accounting 8.3 (3.0).

Nastavenia programu 1C pre vedenie samostatného účtovníctva DPH

Najprv musíte zmeniť nastavenia účtovnej politiky. Je potrebné uviesť, že v bežnom zdaňovacom období sa bude DPH na vstupe účtovať samostatne.

Poďme do nastavení účtovnej politiky organizácie a na karte „DPH“ začiarknite nasledujúce políčka:

V ponuke „Hlavné“ – „Možnosti účtovania“ na karte DPH musíte zaškrtnúť políčko „Podľa účtovných metód“:

Príklad vyhotovenia dokumentu „Prijatie tovaru“

Vytvorme nový doklad o prijatí tovaru. Vyberieme organizáciu, ktorá má nastavenú účtovnú politiku na vedenie oddeleného účtovníctva DPH, a pridáme produkt do tabuľkovej časti:

Ako vidíte, v riadku pridaného produktu si môžete vybrať, ako sa bude evidovať DPH. Zvolená hodnota bude tretím podúčtom účtu 19.03 v účtovaní.

Pozor! Ak v tabuľkovej časti nevidíte stĺpce s účtovnými účtami a výberom spôsobu účtovania, prejdite do ponuky „Hlavné“, potom „Osobné nastavenia“ a začiarknite políčko „Zobraziť účtovné účty v dokladoch“:

Úprava spôsobu účtovania DPH

Spôsob účtovania určený v procese generovania príjmového dokladu môže byť neskôr zmenený inými dokladmi. Napríklad po zaúčtovaní príjmového dokladu účtovnou metódou „Prijaté na odpočet“ môžete vykonať pohyb tovaru s atribútom „Zohľadnenie v nákladoch“.

Spôsob účtovania môžete upraviť aj pomocou dokladu „Požiadavka-faktúra“. Okrem toho môžete určiť spôsob účtovania DPH nielen v riadku tabuľkovej časti, ale aj pre doklad ako celok na karte „Nákladový účet“:

Pri zaúčtovaní dokladu o predaji tovaru program skontroluje dodržanie aktuálne stanovenej účtovnej metódy a sadzby DPH ustanovenej v doklade.

Spôsob účtovania DPH sa môže meniť až do odpísania hodnoty zásob.

Pozor! Ak už bola DPH distribuovaná, už nie je možné upraviť spôsob účtovania!

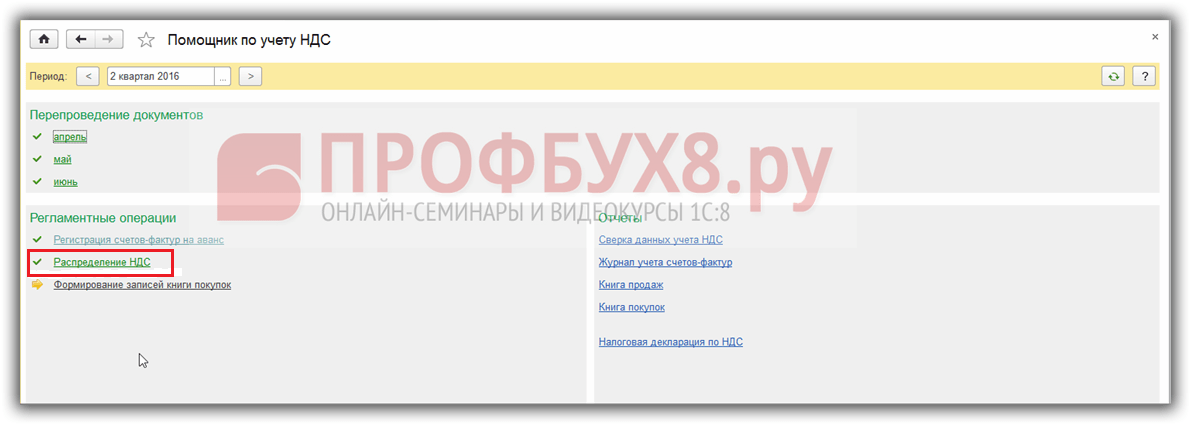

Rozdelenie DPH v 1C 8.3 pri použití oddeleného účtovníctva

Pre prehľadnosť vytvoríme OSV podľa účtu 19 v 1C 8.3. Takto to vyzerá pred rozdelením DPH:

S príchodom tretieho podúčtu sa DPH zobrazuje prehľadne a jednoducho. Môžete ľahko určiť, akou účtovnou metódou nie je zostatok na konci obdobia uzavretý (pred dokončením regulačných postupov pre rozdelenie DPH).

Rozdelenie dane preto teraz nie je ťažké. O distribúciu sa v skutočnosti starajú primárne dokumenty a dokument „Distribúcia DPH“ v 1C je zaťažený minimálne. Koniec koncov, distribučná základňa je teraz známa, a preto je známa suma, ktorá sa má rozdeliť:

Na základe materiálov z: programmist1s.ru

Pozrime sa, ako správne viesť oddelené účtovníctvo DPH a aké nastavenia na to použiť v programe 1C: Enterprise Accounting 8, ed. 3.0.Kto vedie samostatné účtovníctvo DPH

Samostatné účtovanie DPH musia viesť tie organizácie, ktoré kombinujú druhy činností podliehajúcich DPH, ako aj druhy činností nepodliehajúcich DPH.

Najčastejšími dôvodmi potreby rozdeľovania DPH je potreba rozdeľovať prichádzajúcu DPH medzi typy činností pre organizácie, ktoré kombinujú SST s UTII, alebo pre organizácie zaoberajúce sa exportným obchodom. Toto je neúplný zoznam prípadov.

Existujú výnimky z požiadavky viesť samostatné účtovníctvo DPH. Ak teda v organizácii podiel výnosov z činností nepodliehajúcich DPH alebo zdaňovaných sadzbou 0 % nepresiahne 5 % všetkých výnosov, má organizácia právo DPH na vstupe nezdieľať. Alebo organizácia, ktorá sa zaoberá iba vývozom a nevykonáva operácie na domácom trhu, má tiež právo neviesť oddelené účtovníctvo.

Pri vedení oddeleného účtovníctva DPH je dôležité, aby softvérový produkt umožňoval rozdelenie DPH podľa druhu činnosti: časť sumy je prijatá na odpočet a časť je zahrnutá do nákladov. Takéto príležitosti poskytuje softvérový produkt „1C: Enterprise Accounting 8“, vyd. 3.0.

účtovanie DPH v 1C

Nastavme si samostatné účtovanie DPH v 1C. Po nastavení " Zachováva sa samostatné účtovanie došlých DPH“, pri zaúčtovaní dokladov si program zapamätá, čo sa následne deje s DPH v kontexte každého dokladu. Ak bola DPH prijatá na odpočet pri prijatí a v budúcnosti organizácia uskutoční predaj bez DPH, DPH predtým prijatá na odpočet sa automaticky obnoví. Pri použití tohto nastavenia sa dávky tovaru automaticky sledujú pre účely následného účtovania DPH.

Toto nastavenie sa nastavuje v účtovných zásadách pomocou hypertextového odkazu „ dane».

Vo verzii 3.0 bolo možné viesť na účte dodatočné analytické účtovníctvo - podľa metód účtovania DPH. Vďaka tejto analytike je možné určiť potrebu distribúcie DPH pri nákupe. S týmto nastavením môžete distribuovať DPH nielen za nepriame náklady, ale aj za priame. Ak to chcete urobiť, v analytike " spôsob účtovania DPH"nastav hodnotu" Distribuovať».

Pri ďalšom pohybe zásob v organizácii je možné toto nastavenie zmeniť pre dávku materiálov. Napríklad v doklade o prijatí tovaru a služieb bola uvedená metóda „ Vezmite na odpočet“, pričom v čase zahrnutia do nákladov bolo zrejmé, že zásoby budú použité na činnosť ÚTII, čo znamená, že do nákladov je potrebné zahrnúť aj DPH. Dokument " Žiadosť-faktúra", kde bude spôsob účtovania DPH nastavený na " Zahrnúť do ceny" Po dokončení žiadosti o faktúru sa suma DPH automaticky vráti do rozpočtu a zahrnie sa do výdavkov.

Zásielky tovaru pre účtovanie DPH

Je potrebné pamätať na to, že pri predaji tovaru sa DPH odpisuje za konkrétnu dávku dokladov - pretože na správny výpočet a rozdelenie sumy došlej DPH program používa „ Zásielka» každý dokument. Aby sa účtovanie pre účely DPH ohľadom dávok zhodovalo s regulačným účtovaním a kalkuláciou nákladov, je potrebné použiť metódu FIFO účtovania pre PMZ.

Aby ste mohli viesť dávkové účtovanie pre účty zásob, musíte túto možnosť nastaviť v nastaveniach. Dá sa to urobiť v menu " Administrácia“ – „Parametre účtovníctva“ – „Nastavenie účtovej osnovy“ – „Podľa položky, šarží, skladov" V ponuke nastavení, ktorá sa otvorí, musíte nastaviť príznak „ Po dávkach (príjmové doklady).”15 ks. 20. novembra.

Ak vedieme účtovníctvo FIFO, potom pre účely DPH aj kalkulácie budú stoličky odpísané takto:

10 kusov. z dávky za cenu 1180 rubľov.

5 kusov. z dávky za cenu 1550 rubľov.

A ak organizácia vedie účtovníctvo v priemerných nákladoch a oddelené účtovníctvo DPH, potom na účely DPH program odpíše údaje z dávkových dokladov, ako je to popísané v prípade FIFO, a na účely výpočtu nákladov sa odpíše:

15 ks. bez šarže, ale na základe nákladov 1365 rubľov. (1180 + 1550= 2730 / 2 = 1365)

Program teda pre účely účtovania DPH bude počítať na základe dávok a za nákladovú cenu na základe iných súm. Pri predajných transakciách na domácom trhu táto situácia nie je nesprávna, ale v prípade vývozu a použitia 0% sadzby nastávajú ťažkosti, pretože potvrdenie nulovej sadzby nastane okamžite pre dávky všetkých príjmov uložených na zostatkoch.

Z tohto dôvodu sa organizáciám, ktoré uplatňujú 0 % sadzbu alebo bez DPH, odporúča namiesto účtovania priemerných nákladov použiť metódu FIFO. Ak meníte spôsob účtovania zásob, nezabudnite túto zmenu doložiť formou objednávky k účtovnej zásade organizácie.

Rozdelenie DPH z dlhodobého majetku

Vo verzii 3.0 bolo možné distribuovať DPH z dlhodobého majetku. Ak to chcete urobiť, v dokumente " Nadobudnutie dlhodobého majetku"v spôsobe účtovania DPH zvoľte hodnotu " Distribuovať" Po prijatí dlhodobého majetku do účtovníctva a zaúčtovaní dokladu „ distribúcia DPH» táto DPH sa rozdelí v pomere k príjmom. Z hľadiska percenta DPH pri činnostiach nepodliehajúcich DPH bude táto suma DPH zahrnutá do počiatočnej ceny položky dlhodobého majetku. Potom sa v odpisoch objektu, ako aj vo všetkých analytických výkazoch o dlhodobom majetku zobrazia náklady na objekt s prihliadnutím na výšku DPH zahrnutú v cene.

Príklad.

V organizácii A vo štvrtom štvrťroku 2016 dosiahli príjmy z činností podliehajúcich DPH 1 milión rubľov, príjmy z činností podliehajúcich platbe UTII dosiahli 250 000 rubľov. Počas štvrtého štvrťroka boli nakúpené služby súvisiace s oboma typmi činností v hodnote 50 000 rubľov, plus DPH. Zakúpený bol aj objekt investičného majetku v hodnote 150 000 rubľov, navrchu DPH (obr. 1).

Pre výpočet výšky distribúcie DPH vypočítame percento. Transakcie bez DPH sa na celkových výnosoch podieľali 20 %. V súlade s tým sa sumy DPH rozdeľujú takto: 80 % – „Akceptovať odpočet“, 20 % – „Zahrnúť do ceny“. Vypočítame: 9000 * 20% = 1800 rubľov, 27 000 * 20% = 5400 rubľov. (obr. 2).

V dokumente " distribúcia DPH» boli zahrnuté nami uvedené sumy. A po vyplnení dokumentu je suma za služby 1800 rubľov. sa premietne do nákladových účtov (v našom prípade ide o účet 44). Suma 5400 rubľov. sa prejaví ako súčasť faktúry a následne v korešpondencii Dt. 01 Kt. 08 zvýši počiatočnú obstarávaciu cenu položky dlhodobého majetku (obr. 3).

Na konci štvrťroka sú sumy účtu v analýze " Vezmite na odpočet" - prijaté na odpočet podľa dokumentu " Generovanie záznamov nákupnej knihy" Na analýzu a vyhodnotenie správnosti uzatvorenia účtu je vhodné použiť súvahu s rozbormi metód účtovania DPH (obr. 4).

Pre podrobnejšiu analýzu SALT pre účet môžete získať analýzy až po protistranu a pohybový doklad.

Ak vaša organizácia neviedla v programe samostatné účtovníctvo DPH, ale je to potrebné, potom na prechod na samostatné účtovníctvo musíte nastaviť nastavenia uvedené v článku a zadať zostatky pre dávkové účtovníctvo. Zostatky dávkového účtovníctva môžete zadať ručne alebo pomocou programátora.

Ďalšia situácia, kedy môže mať organizácia prospech zo zriadenia „ Vedenie oddeleného účtovníctva DPH„- to je potreba odpisovať zásoby. Odpisy sa môžu vykonávať z rôznych dôvodov, napríklad v prípade zisteného nedostatku. V tomto prípade, keďže tovar je odpísaný v dôsledku manka (pre činnosti nepodliehajúce DPH), DPH, ktorá bola predtým prijatá na odpočet, sa musí vrátiť späť do rozpočtu. Pri použití zadaného nastavenia program po zaúčtovaní dokladu automaticky obnoví DPH k platbe “ Odpis tovaru" Ak sa nepoužíva nastavenie samostatného účtovníctva, pre správne účtovanie je potrebné použiť doklad „ vrátenie DPH» odrážať túto operáciu.

Ak časť príjmov vašej spoločnosti nepodlieha dani z pridanej hodnoty alebo ak tovar zasielate s 0 % sadzbou, musíte viesť samostatnú evidenciu DPH. Takéto označenie je uvedené v článku 149 ods. 4 daňového poriadku Ruskej federácie. Ako viesť samostatné účtovníctvo DPH v účtovníctve 1C 8.3 a ako naň prejsť, prečítajte si tento článok.

Ak sa tovar alebo služby, ktoré kupujete, používajú iba na činnosti podliehajúce dani z pridanej hodnoty, potom sa celá suma dane na vstupe berie ako odpočet (článok 172 daňového poriadku Ruskej federácie). Ak ste nakúpený tovar alebo službu použili pri činnostiach nepodliehajúcich DPH, napríklad pri predaji zdravotníckeho tovaru, potom daň na vstupe nie je odpočítateľná, ale ide do nákladov. Najťažší prípad nastáva, ak tovar alebo služby nakúpené v tom istom štvrťroku súvisia so zdaniteľnou aj nezdaniteľnou činnosťou dane z pridanej hodnoty. 1C 8.3 Účtovné technológie umožňujú viesť oddelené účtovanie dane z pridanej hodnoty v rôznych situáciách. Ďalej si prečítajte, ako prejsť na samostatné účtovanie DPH v 1C 8.3 a ako ho udržiavať.

Rýchly prenos účtovníctva do BukhSoft

Samostatné účtovníctvo DPH – povinnosť alebo nutnosť?

Odpoveď je jednoduchá – oboje. Dovoľte nám vysvetliť našu pozíciu. Legislatíva umožňuje neudržiavať samostatnú DPH na vstupe, ak výdavky na zvýhodnené transakcie nepresiahnu 5 percent celkových nákladov. V tomto prípade si môžete odpočítať celú daň na vstupe. To je správne. Aby ste však počas auditu vypočítali a preukázali, že norma nebola prekročená, stále musíte viesť záznamy o výdavkoch na preferenčné transakcie. Okrem toho, ak sa prekročí hranica 5 %, budete musieť prerobiť primárne v 1C na celý štvrťrok. Preto je výhodnejšie okamžite viesť samostatnú evidenciu dane z pridanej hodnoty a zakotviť ju v účtovnom postupe. Čítajte ďalej a dozviete sa, ako nastaviť politiku pre samostatné účtovníctvo v 1C 8.3 Účtovníctvo.

Nastavte samostatné účtovníctvo DPH v 1C 8.3 Účtovníctvo

Nastavte účtovnú politiku v 1C 8.3 Účtovníctvo. Ak to chcete urobiť, prejdite do časti „Hlavná“ (1) a kliknite na odkaz „Zásady účtovníctva“ (2). Otvorí sa okno nastavení.

V okne, ktoré sa otvorí, uveďte svoju organizáciu (3) a kliknite na odkaz „Nastaviť dane a výkazy“ (4). Otvorí sa formulár nastavenia.

V nastavovacom formulári vyberte záložku „DPH“ (5) a začiarknite políčko vedľa „Oddelené účtovníctvo sa vedie...“ (6). V tej istej časti je uvedené nastavenie „Oddelené účtovanie DPH podľa účtovných metód“ (7). Má spresniť samostatné účtovanie dane z pridanej hodnoty. Pomocou tohto nastavenia môžete pri vytváraní primárneho dokladu okamžite určiť jeden zo štyroch spôsobov rozdelenia dane z pridanej hodnoty:

- Prijaté na odpočet. Pri výbere tejto hodnoty sa daň odpočíta a v budúcnosti sa nebude rozdeľovať;

- V cene. Ak zvolíte túto možnosť, daň na vstupe bude zahrnutá v cene;

- Pre transakcie pri 0 %. Túto hodnotu je potrebné zvoliť, ak sa nákup týka vývozu tovaru s 0 % sadzbou. Odpočet dane v tejto sadzbe sa automaticky prejaví v účtovníctve 1C po potvrdení exportu;

- Distribuované. Táto metóda sa uvádza v prípadoch, keď nákup možno klasifikovať ako zdaniteľnú aj nezdaniteľnú činnosť. V tomto prípade sa daň z pridanej hodnoty automaticky rozdelí na konci mesiaca pomocou špeciálnej operácie, o ktorej si napíšeme neskôr.

Uveďte spôsob distribúcie pri prijatí tovaru (služby)

Pozrime sa, ako používať samostatné účtovné metódy pri príjme tovaru, prác a služieb. V príklade zaevidujeme príjem služieb.

Prejdite do časti „Nákupy“ (1) a kliknite na odkaz „Účtenky...“ (2). Otvorí sa okno na vytvorenie nových účteniek.

V okne, ktoré sa otvorí, kliknite na tlačidlo „Potvrdenie“ (3) a kliknite na odkaz „Služby...“ (4). Otvorí sa formulár na nákup služieb.

Vo formulári uveďte svoju organizáciu (5), poskytovateľa služieb (6), kliknite na tlačidlo „Pridať“ (7) a vyberte službu (8). Ďalej vyplňte cenu (9), sadzbu DPH (10) a kliknite na pole „Účty“ (11). Otvorí sa okno na vyplnenie požadovanej analýzy.

V okne, ktoré sa otvorí, zadajte nákladový účet (12), nákladovú položku (13), nákladovú divíziu (14), účtovný účet (15) a spôsob daňového účtovania (16). Prečítajte si tu o nákladové položky za 1s 8.3. Pole „Spôsob účtovania...“ vypĺňajú organizácie, ktoré majú v účtovných zásadách zaškrtnuté nastavenie „Oddelené účtovanie DPH podľa metód...“. Pre takéto organizácie bude účet 19 na konci obdobia uzavretý v závislosti od zvolenej možnosti. V našom príklade je zadaná hodnota „Akceptované na odpočet“. To znamená, že pri uzatvorení obdobia sa odpočíta celá suma dane z pridanej hodnoty za službu a zaradí sa do nákupnej knihy. Ak chcete analýzu uložiť, kliknite na tlačidlo „OK“ (17). Už vo fáze nákupu tovarov a služieb teda môžeme viesť samostatnú evidenciu.

Hľadajte v súvahe obrat účtu 19 v kontexte účtovných metód

V súvahe pre účet 19 môžete vidieť analýzy účtovných metód. Prejdite do časti „Správy“ (18) a kliknite na odkaz „Súvaha účtu“ (19). Otvorí sa okno na vygenerovanie výpisu.

Vyberte obdobie, za ktoré potrebujete výpis (20). Do poľa „Účet“ (21) zadajte „19“. Kliknite na tlačidlo „Zobraziť nastavenia“ (22). Otvorí sa okno s nastaveniami zoznamu.

V okne nastavení začiarknite políčko vedľa položky „Metódy účtovania...“ (23) a kliknite na tlačidlo „Generovať“ (24).

Teraz v SOĽI vidíte obrat na účte 19 v kontexte účtovných metód (25), ktoré boli uvedené v prvotných dokladoch. Debetný obrat sa tvorí pri nákupe dlhodobého majetku, tovaru, materiálu a služieb. Obrat úveru, t.j. Transakcie s odpočítaním DPH budú pre každú možnosť generované inak.

Pred uzávierkou obdobia SALT pre účet 19 to môže byť nasledovné:

V príklade vidíte, že pred uzavretím obdobia je obrat na pôžičke účtu 19 len podľa analytiky „Zohľadňované v nákladoch“. Vysvetlenie je jednoduché - ak túto hodnotu uvediete v primárnom doklade, celá suma dane sa okamžite presunie do nákladov a vygeneruje sa účtovanie:

DEBET 20 (25,26,10,41) KREDIT 19

- DPH je zahrnutá v cene

Daň z pridanej hodnoty s inými účtovnými metódami sa uzatvára takto:

- Ak je hodnota „Akceptované na odpočet“, daň sa uzavrie regulačnou operáciou „Vytváranie záznamov v knihe nákupov“ v poslednom mesiaci štvrťroka. V tomto prípade sú všetky evidované faktúry zahrnuté do nákupnej knihy a v účtovníctve je vygenerovaný záznam na odpočet DPH;

- Pri voľbe „Pre transakcie pri 0 %“ sa daň uzavrie operáciou „Potvrdenie nulovej sadzby DPH“;

- Ak je hodnota „Distribuovaná“, daň sa uzatvára operáciou „Rozdelenie DPH“.

Metóda „Prijaté na odpočet“

Ak chcete zatvoriť účet 19 pomocou metódy „Akceptované na odpočet“, prejdite do časti „Operácie“ (1) a kliknite na odkaz „Asistent účtovníctva...“ (2). Otvorí sa okno asistenta.

V okne, ktoré sa otvorí, uveďte svoju organizáciu (3), zdaňovacie obdobie (4) a kliknite na odkaz „Vytvoriť záznamy nákupnej knihy“ (5). Otvorí sa okno nákupnej knihy.

V okne, ktoré sa otvorí, kliknite na tlačidlo „Vyplniť“ (6). Kniha sa naplní evidovanými faktúrami za tie transakcie, pri ktorých je účtovná metóda špecifikovaná ako „Akceptované na odpočet“. Ak chcete uložiť nákupnú knihu, kliknite na tlačidlo „Uverejniť a zavrieť“ (7). Potom sa v účtovníctve objavia záznamy pre odpočet dane z pridanej hodnoty:

DEBET 68 KREDIT 19

- DPH je akceptovaná na odpočet

V súvahe sa obraty v prospech účtu 19 objavili podľa analýzy „Akceptované na odpočet“ (8):

Metóda „Pre operácie pri 0 %“

Ak si kúpite produkt, aby ste ho predali na export, s nulovou sadzbou, potom v nákupnom doklade môžete určiť spôsob účtovania DPH „Pre transakcie 0 %“. V tomto prípade bude daň akceptovaná na odpočet v 1C 8.3 Účtovníctvo až po vytvorení osobitného dokumentu - „Potvrdenie o nulovej sadzbe DPH“.

Ak ho chcete vytvoriť, prejdite do časti „Operácie“ (1) a kliknite na odkaz „Asistent účtovníctva DPH“ (2). Otvorí sa okno asistenta.

Vo formulári kliknite na tlačidlo „Vyplniť“ (4). Tabuľka predajných dokladov sa automaticky naplní všetkými zásielkami s nulovou sadzbou. Ponechajte len potrebné implementácie a kliknite na tlačidlo „Uverejniť a zavrieť“ (5). Potvrdenie nulovej sadzby v 1C 8.3 bolo vygenerované, zostáva už len vyplniť nákupnú knihu.

Teraz sú v súvahe obraty v prospech účtu 19 podľa analýzy „Blokované do potvrdenia 0 %“ (6):

Metóda "Distribuované"

Teraz sa pozrime na najťažší prípad, kedy sa daň z pridanej hodnoty rozdeľuje medzi zdaniteľné a nezdaniteľné plnenia. Princíp distribúcie je jednoduchý pomer. Najprv zistíme, aké percento nezdaniteľných príjmov tvorí celkový príjem (bez DPH). Týmto percentom potom vynásobíme celkovú sumu rozdelenej dane. Na konci dostaneme výšku dane, ktorá bude zahrnutá v cene. Druhá časť bude odpočítaná.

V tejto tabuľke je uvedený príklad výpočtu:

1c 8.3 Účtovníctvo vypočíta tento podiel automaticky v doklade „Rozdelenie DPH“. Ak ho chcete vytvoriť, prejdite do časti „Operácie“ (1) a kliknite na odkaz „Asistent účtovníctva DPH“ (2). Otvorí sa okno asistenta.

V okne distribúcie uveďte posledný dátum štvrťroka (4) a kliknite na tlačidlo „Vyplniť“ (5). V záložke „Výnosy z predaja“ (6) sa automaticky vyplnia sumy výnosov rozdelené na zdaniteľnú (7) a nezdaniteľnú časť (8). To bude základ pre rozdelenie dane. Ďalej prejdite na kartu „Distribúcia“ (9).

V záložke „Rozdelenie“ sa automaticky objavili príjmové doklady (10), v ktorých bol uvedený spôsob rozdelenia DPH „Rozdelené“. Tu pri každom doklade (10) vidíte výpočet vydelením dane z pridanej hodnoty (11). Suma je rozdelená na sumu prijatú na odpočet (12) a zohľadnenú v nákladoch (13). Ak chcete vykonať distribúciu, kliknite na tlačidlá „Record“ (14) a „Pass“ (15). Pre zobrazenie zapojenia kliknite na tlačidlo „DtKt“ (16). Otvorí sa okno odoslania.

V okne účtovania sú viditeľné položky (17) na pripísanie časti dane do nákladov na služby (účet 25). Pre odpočet druhej časti DPH je potrebné vytvoriť nákupnú knihu.

DEBET 68 KREDIT 19

- DPH je akceptovaná na odpočet

Teraz sú v súvahe obraty v prospech účtu 19 podľa analýzy „Distribuované“ (18). Okrem toho sa podľa analýzy „Zohľadnenie hodnoty“ (19) objavili debetné a kreditné obraty. Výpis ukazuje, že účet 19 je úplne uzavretý, čo znamená, že môžete začať generovať daňové priznanie k DPH. Prečítajte si, ako to urobiť v 1C 8.3 v našom.

Automatizované účtovanie výpočtov DPH v UPP je zabezpečené využitím špecializovaných mechanizmov účtovania DPH. Povolenie, vypnutie alebo konfigurácia jednotlivých mechanizmov sa vykonáva nastavením účtovných parametrov.

Uvedenie mena predávajúceho vo faktúre – nastavuje možnosť uvádzania mena predávajúceho vo faktúre.

Pre vedenie evidencie v zmysle uznesenia č. 1137 je potrebné stanoviť dátum začiatku vedenia evidencie podľa uznesenia vlády Ruskej federácie. Do tohto dátumu bude evidencia vedená v súlade s nariadením vlády Ruskej federácie z 2. decembra 2000 č.914.

Poradie číslovania vydaných faktúr sa určuje v závislosti od zvoleného spôsobu číslovania: buď je číslovanie priebežné bez rozlišovania faktúr za zálohové platby so samostatnou predčíslím „A“, alebo s oddelením.

Záložka „DPH v mene“ špecifikuje spôsob výpočtu sumy DPH dokladov za transakcie a tlačenú formu faktúry za úhrady v mene. Odporúča sa použiť možnosť „Podľa sumy dokumentu v rubľoch“, v ktorej sa suma DPH v rubľoch vypočíta vynásobením sumy v rubľoch sadzbou DPH. Pri druhej metóde sa výška DPH v rubľoch vypočíta vynásobením menovej sumy DPH výmenným kurzom dokumentu.

Okrem nastavenia účtovných parametrov, ktoré platia pre všetky organizácie, pre ktoré sa vedie účtovníctvo v informačnej báze, je potrebné nastaviť účtovnú zásadu pre účtovníctvo a daňové účtovníctvo, ktoré sa nastavuje na určité obdobie (odporúča sa zriadené na rok).

Účtovať DPH pri preprave bez prevodu vlastníctva- určuje potrebu účtovania DPH na zásielky bez prevodu vlastníctva (účtovanie DPH je možné od 1.1.2006):

- ak je príznak zaškrtnutý, DPH sa účtuje pri odoslaní (v doklade „Predaj tovaru a služieb“ s typom transakcie „Zásielka bez prevodu vlastníctva“);

- ak je príznak zrušený, potom sa DPH účtuje neskôr, pri zohľadnení predaja zaslaného tovaru (dokument „Predaj zaslaného tovaru“).

Postup evidencie faktúr na zálohové platby- po prijatí zálohovej platby od kupujúceho musí dodávateľ vystaviť faktúru na zálohovú platbu. Faktúry na zálohy môžete vystavovať nie ihneď, ale po uplynutí určitého času od prijatia zálohy, počas ktorej nebudú splnené záväzky zo zmluvy (odoslanie tovaru, poskytnutie služby). Nastavenie umožňuje určiť postup evidencie faktúr za zálohy prijaté v organizácii:

· Evidovať faktúry na zálohy vždy po prijatí zálohy

· Neevidujte faktúry za preddavky zúčtované do piatich kalendárnych dní

· Neevidujte faktúry za preddavky pripísané pred koncom mesiaca

· Neevidovať faktúry za pripísané preddavky do konca zdaňovacieho obdobia (uznesenie prezídia Najvyššieho rozhodcovského súdu Ruskej federácie zo dňa 10.3.2009 č. 10022/08)

· Neevidujte zálohové faktúry (článok 13 článku 167 daňového poriadku Ruskej federácie).

Generujte faktúry za zúčtovanie v peňažných jednotkách. v rubľoch- pri kontrole príznaku sa faktúry za výpočty v konvenčných jednotkách generujú v rubľoch. V tomto prípade sa automaticky nastaví príznak “Vystavovať samostatné faktúry pre rozdiely v sumách”.

Organizácia realizuje predaj bez DPH alebo s DPH 0%- pri nastavení príznaku sa vykoná dávkové účtovanie DPH pre zahrnutie DPH do nákladov na zásoby a v rámci výdavkov pri predaji bez DPH alebo s 0% DPH a prijatí DPH na odpočet po potvrdení nulovej sadzby.

Udržiavať dávkové účtovanie DPH podľa sérií a charakteristík- pri inštalácii príznakov sa dávkové účtovanie DPH vykonáva podľa charakteristík a série položky.

Ak nie je možné potvrdiť uplatnenie 0% sadzby- spôsob výpočtu DPH sa určí, ak nie je možné potvrdiť zákonnosť uplatnenia 0 % sadzby DPH pri predaji: pridelenie sumy DPH z príjmov v odhadovanej sadzbe alebo účtovanie DPH zhora.

Postup účtovania DPH zo zásob odpísaných pri transakciách nepodliehajúcich DPH- stanovuje spôsob účtovania DPH z nakúpených zásob pri použití na operácie nepodliehajúce DPH (pri presune alebo odpise):

Zahrnúť do nákladov alebo podľa toho odpísať ako výdavky. z článku 170 daňového poriadku Ruskej federácie- DPH sa v účtovníctve premieta rovnako ako v daňovom účtovníctve v súlade s ustanovením ods. 3 čl. 170 Daňový poriadok Ruskej federácie;

· Zahrnúť do nákladov - DPH z takýchto transakcií vždy zahrnúť do obstarávacej ceny zásob;

· Odpisovať do nákladov - DPH z takýchto transakcií vždy odpisujte ako výdavky.

Účtovať DPH pri prevode nehnuteľnosti bez prevodu vlastníctva- Podľa odseku 3 čl. 167 daňového poriadku Ruskej federácie, v prípadoch, keď tovar nie je odoslaný alebo prepravovaný, ale dôjde k prevodu vlastníctva tohto produktu, takýto prevod vlastníctva je ekvivalentný jeho odoslaniu. Keďže nehnuteľnosť nie je expedovaná ani prepravovaná, vlastníctvo kupujúceho k nej vzniká v čase štátnej registrácie, a nie v deň potvrdenia o prevzatí.

Z toho vyplýva, že pred skutočnosťou štátnej registrácie neexistuje žiadny predmet zdanenia a nie je potrebné účtovať DPH. Tento záver je v súlade aj s vysvetleniami, napríklad v liste Ministerstva financií Ruska z 11. mája 2006 č. 03-04-11/88. Vzhľadom na túto skutočnosť by sa príznak „Vypočítať DPH pri prevode nehnuteľnosti bez prevodu vlastníctva“ mal odstrániť.

Rozhodcovská prax však niekedy naznačuje odlišné postavenie daňových inšpektorátov. Napríklad v uznesení FAS VSO č. A19-12414/09 zo dňa 2. 11. 2010 sa uvádza, že DPH je potrebné účtovať v deň skutočného prevodu nehnuteľnosti na kupujúceho. Ak váš daňový úrad zastáva rovnaké stanovisko, mali by ste zaškrtnúť políčko „Vypočítať DPH pri prevode nehnuteľnosti bez prevodu vlastníctva“.

Účtovanie DPH z transakcií pri nákupe tovarov, prác a služieb.

1C: Manufacturing Enterprise Management (1C:UPP) môže odrážať transakcie na získanie tovaru na ďalší predaj vo veľkoobchode a maloobchode, vyrobeného v Ruskej federácii a dovezeného, prijatého od ruských protistrán alebo na základe zahraničnej ekonomickej zmluvy. Táto časť článku pojednáva o vlastnostiach premietnutia transakcií nadobudnutia tovaru vo veľkoobchode a v obchode s potravinami na účely DPH.

Nákup tovaru vo veľkoobchode.

V prípade veľkoobchodu medzi ruskými organizáciami a právnickými osobami na území Ruskej federácie predkladá kupujúci okrem dokladov na prevod tovaru aj faktúry.

Príklad: Evidovali sme príjem od dodávateľa dvoch druhov tovaru (v sadzbách 18% a 10%), ako aj služieb (Doklad „Príjem tovaru a služieb“).

Dt 41,01 Kt 60,01 – Náklady na prijaté tovary/služby (bez DPH)

Dt 19,03 (19,04) Kt 60,01 – Pre sumu DPH „Vstup“ prezentovanú dodávateľom (v daňovom účtovníctve sa suma dane na účte 19 nezobrazuje)

Na zaevidovanie faktúry prijatej od dodávateľa použite hypertextový odkaz v spodnej časti príjmového dokladu.

Ak je tovar určený na plnenia podliehajúce DPH, platiteľ dane má právo na odpočítanie dane v súvislosti so sumou dane predloženej dodávateľom, ak sú splnené tieto podmienky: 1) tovar je prijatý na zaúčtovanie; 2) tam je správne vyhotovená dodávateľská faktúra s predloženou sumou na zaplatenie DPH.

Pri zaúčtovaní dokladu sa pohyby vygenerujú v informačnom registri „Register svetiel a faktúr“.

Nákup dovážaného tovaru.

Organizácie môžu nakupovať dovážaný tovar aj na území Ruskej federácie. Podľa stanovených pravidiel musí predávajúci vo faktúre vystavenej kupujúcemu tohto tovaru uviesť informáciu o krajine pôvodu tovaru a číslo colného vyhlásenia.

Príklad: Doklady na prijatie dovážaného tovaru na registráciu sa vyhotovujú podobne ako domáce, len s uvedením čísla GTZ a krajiny pôvodu tovaru.

Poznámka: Číslo colného vyhlásenia a krajina pôvodu sa zapisujú do nomenklatúrneho adresára za predpokladu, že je zaškrtnuté políčko „Účtovanie podľa série“.

V dôsledku zaúčtovania dokladu sa vygenerujú transakcie, ktoré transakciu odzrkadlia v akumulačných registroch podsystému účtovníctva DPH.

Dt 41,01 Kt 60,01 – Náklady na prijatý tovar (bez DPH)

Dt 19,03 Kt 60,01 – Pre sumu DPH na „vstupe“ prezentovanú dodávateľom (v daňovom účtovníctve sa suma dane na účte 19 nezobrazuje)

Príklad:

.

Na zaevidovanie faktúry prijatej od dodávateľa je potrebné použiť odkaz v päte formulára dokladu alebo zadať na základe. Po vyplnení a zaúčtovaní dokladu sa vytvorí záznam v informačnom registri „Denník faktúr“.

Nákup dovážaného tovaru.

Organizácia môže nakupovať tovar na základe zahraničnej hospodárskej zmluvy. Predmetom zdanenia DPH je v takýchto prípadoch dovoz tovaru na colné územie Ruskej federácie a daň z pridanej hodnoty nie je len platbou dane, ale aj colnou platbou.

Príklad: Vo všeobecnosti platí, že deklarant (osoba, ktorá deklaruje tovar alebo v mene ktorej sa tovar deklaruje) musí pri vstupe tovaru zaplatiť DPH.

Organizácia nakúpila tovar v hodnote 1000 EUR. Pri dovoze tovaru na územie Ruskej federácie cez colného makléra sa platilo: clo (15% z colnej hodnoty), DPH (18% z colnej hodnoty + clo), clo.

V posudzovanom príklade je deklarantom colný maklér, s ktorým organizácia uzavrela zmluvu o zastúpení. Pri príjme tovaru na základe dovoznej zmluvy je teda potrebné v informačnej databáze zaregistrovať nielen samotný nákup, ale aj colné vyhlásenie, na základe ktorého bol tovar dovezený na územie Ruskej federácie. Na tento účel musíte vydať dva dokumenty - „Prijatie tovaru a služieb“ a „Colný colný doklad pre dovoz“.

Ak chcete zadať informácie o dovážanom tovare, musíte v doklade „Prijatie tovaru a služieb“ uviesť krajinu pôvodu tovaru a číslo colného vyhlásenia.

Pri zahraničných ekonomických zákazkách sa DPH zahraničnému dodávateľovi neplatí, preto v stĺpci DPH musíte uviesť hodnotu bez DPH.

Po zaúčtovaní dokladu sa vygenerujú transakcie

Dt 41,01 Kt 60,21 („Vysporiadania s dodávateľmi a zmluvnými partnermi (v cudzej mene)“) – za cenu prijatého tovaru (bez DPH)

Colné platby (clo, DPH a clo) zaplatené pri dovoze tovaru na územie Ruskej federácie sa evidujú na doklade dovozného colného vyhlásenia. V záhlaví dokladu musíte uviesť colného makléra, dohodu o preclení, číslo colného vyhlásenia a výšku cla.

Na záložke Oddiely colnej deklarácie je uvedená colná hodnota tovaru, colná sadzba (v percentách) a sadzba DPH (v percentách). Doklad je možné vyplniť dvoma spôsobmi - ručne a pomocou dokladu o príjme tovaru (menu tabuľkovej sekcie produkty podľa sekcie 1 tlačidlo Vyplniť / vyplniť pri príjme). Po vyplnení tabuľkovej časti a všetkých potrebných súm je potrebné rozdeliť clo a DPH na tovar, pričom táto operácia sa vykoná kliknutím na tlačidlo rozložiť tabuľkovú časť Tovaru podľa bodu 1.

Záložka zúčtovacieho účtu označuje účet, na ktorom sa zaznamenávajú zúčtovania s colným maklérom. V príklade náboru je to 76,09 „Iné vyrovnania s rôznymi dlžníkmi a veriteľmi“

Po zaúčtovaní dokladu sa vygenerujú nasledujúce transakcie:

Dt 41,01 Kt 76,09 – Za sumu cla zaplatenú pri dovoze tovaru

Dt 41,01 Kt 76,09 – Za sumu cla zaplatenú pri dovoze tovaru

Dt 19,05 Kt 76,09 – za sumu DPH zaplatenú pri dovoze tovaru na colné územie Ruskej federácie

Účtovanie DPH z predaja tovaru, prác, služieb

Predaj tovaru vo veľkoobchode

Ruské organizácie, ktoré platia DPH pri predaji tovaru právnickým osobám (IP) na území Ruskej federácie (vlastná výroba alebo nakúpené za účelom ďalšieho predaja za účelom ďalšieho predaja), okrem dokladu o premiestnení tovaru predkladajú kupujúcemu aj faktúru .

Príklad predaja domáceho tovaru: Predaj tovaru v UPP sa eviduje prostredníctvom dokladu „Tržby za tovar a služby“. Po vyplnení dokladu je potrebné ho predložiť, v dôsledku čoho sa vygenerujú zápisy odzrkadľujúce predajné transakcie v účtovníctve a daňovom účtovníctve a zápisy sa zapisujú do registrov sporenia.

Pre vystavenie faktúry za predaný tovar je potrebné kliknúť na odkazové pole „zadať faktúru“ v doklade „predaj tovaru a služieb“.

Vyplnený doklad je potrebné zaúčtovať, urobí záznamy v informačnom registri „Denník faktúr“.

Predaj dovážaného tovaru

Organizácie môžu v Ruskej federácii predávať nielen domáci, ale aj dovážaný tovar. Pri predaji dovážaného tovaru je predávajúci povinný vo faktúre vystavenej kupujúcemu tohto tovaru uviesť krajinu pôvodu a číslo colného vyhlásenia, na základe ktorého bol tovar dovezený na územie Ruskej federácie.

V UPP je táto operácia premietnutá do dokladov „Predaj tovaru“ a služieb a „Vydaná faktúra“. Pri vytváraní dokladu v tabuľkovej časti Produkty je potrebné vyplniť údaje Krajina pôvodu a Číslo colného vyhlásenia.

Po transakcii sa vygenerujú záznamy, ktoré odrážajú predaj tovaru a DPH.

Dt 62,01 Kt 90.01.1 – Predajná hodnota tovaru (výnos na účte 90.01.0 na účtovnom účte)

Dt 90.02.1 Kt 41.01 – za cenu tovaru

Dt 90,03 Kt 68,02 – pre sumu DPH z predajnej transakcie (nezohľadnená v daňovom účtovníctve)

Časové rozlíšenie DPH pri výkone povinností daňového agenta.

Ustanovenia pre výpočet DPH organizáciami daňových agentov:

· Pri prenájme federálneho alebo obecného majetku od vlády alebo vládnych orgánov;

· Pri nákupe tovaru, prác, služieb na území Ruskej federácie od zahraničných organizácií, ktoré nie sú registrované na daňovom úrade Ruskej federácie, alebo pri predaji zásielkového tovaru vo vlastníctve takýchto organizácií (pri predaji tovaru nerezidentského príkazcu, DPH sa účtuje automaticky).;

· Pri predaji skonfiškovaného majetku alebo iného majetku vo vlastníctve štátu

Zvláštnosťou reflexie týchto prípadov je dokončenie zmluvy protistrany, ktorá poskytuje služby alebo tovar. Zmluva s protistranou musí obsahovať príznak

Príklad: Zoberme si príklad poskytovania služieb prenájmu danej organizácii.

Pri zálohovej platbe za nájomné vyplňte doklad „Príkaz na odoslanú platbu“ alebo „Príkaz na hotovostný výdaj“.

Na základe platobného dokladu je vystavená faktúra s typom „Daňový agent“.

Pre typ faktúry Daňový agent sa pri účtovaní dokladu vygeneruje účtovanie

Dt 76.NA Kt68,12 – na výšku vypočítanej dane

Registrácia služieb poskytovaných v UPP je formalizovaná dokumentom „Prijatie tovaru a služieb“ s uvedením protistrany (so zaškrtávacím políčkom daňového agenta) a sadzbou DPH.

Pri zaúčtovaní dokladu „Príjem tovaru a služieb“ sa vygeneruje:

Dt nákladový účet Kt 60,01 - premietne sa nedoplatok na nájomnom,

Dt 19,04 Kt 60,01 pridelená DPH z prenájmu,

Dt 60,01 Kt 76NA DPH sa účtuje daňovému agentovi.

Odvod DPH do rozpočtu je formalizovaný dokladom Odoslaný platobný príkaz s dokladom typu prevod dane, kde debetný účet je 68,32 - „DPH pri výkone činnosti daňového agenta“.

Doklad robí pohyby Dt 68,32 Kt51 - za sumu zaplatenej dane

Nájomníci majú právo využiť daňové odpočty v súvislosti so sumami dane, ktoré zaplatili ako daňoví agenti. Je to možné, ak sú platiteľmi DPH a využívajú prenajatý majetok na uskutočňovanie transakcií podliehajúcich DPH.

Aby sa zohľadnil odpočet týchto súm, berúc do úvahy splnenie podmienok (služby sú akceptované na účtovníctvo a vypočítaná daň sa platí do rozpočtu), generuje sa pomocou dokumentu „Vytvorenie záznamov v knihe nákupov“. Údaje o sumách DPH vypočítanej a odvedenej do rozpočtu pri výkone funkcie daňového agenta sú premietnuté na záložke „Odpočet DPH pre daňového agenta“.

Pravidelné operácie účtovanie DPH

Vytvorenie predajnej knihy, nákupnej knihy a daňových priznaní k DPH je možné vykonať po dokončení regulačných postupov.

Evidencia faktúr za zálohové platby od kupujúcich.

Vystavovanie faktúr za preddavky a preddavky prijaté od kupujúceho za určité obdobie sa vykonáva spracovaním „Evidencia faktúr k zálohovým platbám“.

Tabuľková časť spracovania sa vypĺňa pomocou tlačidla Vyplniť z registrov vzájomných vyrovnaní s protistranami. Faktúry za zálohové platby sa generujú automaticky po kliknutí na tlačidlo Vykonať. Zaúčtovaním týchto faktúr vznikajú transakcie Dt 76.AB „DPH zo záloh a preddavkov“ Kt 68,02 „DPH“.

Generovanie záznamov nákupnej knihy

Doklad je určený na premietnutie odpočtov DPH v účtovníctve a v knihe nákupov. Dokument obsahuje zoznam záložiek:

1. Odpočet DPH z nakúpeného majetku

2. Odpočet DPH z prijatých preddavkov

3. Odpočet DPH z vydaných preddavkov

4. Odpočet DPH daňovým agentom

5. Odpočet DPH pri zmene nákladov smerom nadol

Záložky sa vyplnia automaticky pomocou tlačidla „Vyplniť“.

Pre zohľadnenie odpočtu DPH pri predaji v sadzbe 0 % je potrebné v hlavičke dokladu zaškrtnúť políčko „Odoslané na odpočet DPH 0 %“. V tomto prípade sa na doklade zobrazia len záložky Odpočet DPH z nakúpeného majetku a Odpočet z prijatých preddavkov.

Na záložke Odpočet DPH z nakúpeného majetku vyplňte údaje o sumách DPH dostupných na odpočet ku dňu zadania dokladu podľa kap. 21 Daňového poriadku Ruskej federácie.

Pri vypĺňaní sa kontroluje splnenie potrebných podmienok na odpočítanie DPH:

- Prijatá faktúra od dodávateľa alebo vystavená vlastná faktúra,

- Zariadenie je prijaté do účtovníctva ako dlhodobý majetok,

- DPH pri plnení úloh daňového agenta a stavebných a montážnych prácach pre vlastnú spotrebu sa odvádza do rozpočtu,

- Pri vypĺňaní dokladu so zaškrtnutým políčkom 0 % DPH sa kontroluje skutočnosť potvrdenia alebo nepotvrdenia 0 % sadzby z tržieb.

- DPH z opravených faktúr vrátane opravných.

Poznámka

Ak bola DPH zahrnutá do nákladov na skladové položky, potom nie je odpočítateľná.

Na záložke Odpočet DPH z prijatých preddavkov sa vyplnia údaje o sumách DPH z prijatých preddavkov, ktoré sú k dispozícii na odpočet ku dňu zadania dokladu podľa kap. 21 Daňového poriadku Ruskej federácie.

Sumu DPH z prijatých preddavkov je možné odpočítať po predaji tovaru (práca, služby), alebo pri vrátení preddavku kupujúcemu.

Na záložke Odpočet DPH z vystavených preddavkov sa vypĺňajú údaje o sumách DPH vzniknutých pri výkone funkcie daňového agenta, k dispozícii na odpočítanie ku dňu zadania dokladu podľa kap. 21 Daňového poriadku Ruskej federácie.

Sumu DPH nahromadenú pri výkone povinností daňového agenta je možné odpočítať po prijatí zaplatených hodnôt a zaplatení DPH do rozpočtu.

Odpočty DPH sa môžu prejaviť v dodatočných listoch nákupnej knihy. Ak to chcete urobiť, na ľubovoľnej karte požadovaného záznamu začiarknite políčko Dodatočný záznam na hárku a uveďte Upravené obdobie, v ktorom sa záznam prejaví.

Generovanie záznamov v knihe predaja

Dokument „Vytváranie účtovných záznamov“ je určený na evidenciu súm DPH, ktoré priamo súvisia s výpočtom DPH splatnej do rozpočtu.

- Tabuľková časť „DPH z tržieb“ je určená na zaznamenanie súm DPH pri predaji cenín v knihe tržieb.

- Tabuľková časť „DPH z preddavkov“ je určená na evidenciu súm DPH z prijatých preddavkov od kupujúcich v knihe tržieb.

- Tabuľková časť „DPH naúčtovaná na úhradu“ je určená na evidovanie v knihe tržieb časovo rozlíšených súm DPH na úhradu do rozpočtu na základe zmlúv s daňovým agentom a za stavebné a montážne práce vykonávané ako živnostník.

- Tabuľková časť „Nepremietne sa do predajnej knihy“ je určená na zobrazenie transakcií, ktoré si nevyžadujú zohľadnenie v predajnej knihe, napríklad predaj tovaru v maloobchode UTII.

Dokument má dva režimy:

- DPH z predaja zdaňovaného bežnými sadzbami DPH (18 %, 10 % atď., okrem 0 % sadzby);

- DPH pri predaji vo výške 0 %.

Pri prepínaní režimov sa tabuľkové časti dokumentu vymažú.

"DPH z predaja"

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o hodnotách predaných s rôznymi sadzbami DPH. Ak je zásada daňového účtovníctva pri DPH nastavená na „zaplatenie“, skontroluje sa dostupnosť platby na faktúre a do tabuľkovej časti sa započíta iba uhradená suma. Pri politike „dodávkou“, ak bola na faktúre čiastočná platba, potom sumy platby a zostatku spadajú do rôznych riadkov; pre zaplatenú sumu je uvedený platobný doklad, zatiaľ čo v zostave „Kniha predaja“ sú uvedené odráža v jednej línii.

Ak je nastavený príznak „Pre predaj so sadzbou 0 %, tabuľková časť obsahuje iba riadky pre predaj so sadzbou 0 %, pre ktoré bola takáto sadzba potvrdená alebo nepotvrdená. (dokument “Potvrdenie o nulovej sadzbe DPH”)

Pri zaúčtovaní dokladu sa generujú zápisy v účtovných evidenciách DPH a účtovné zápisy na ťarchu účtu 76.N „Výpočty k odloženej DPH na úhradu do rozpočtu“ a v prospech účtu 68.02 „Daň z pridanej hodnoty“.

"DPH z preddavkov"

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o prijatých zálohách od odberateľov (ak sú na príslušné zálohy vystavené faktúry).

Tabuľková časť je k dispozícii na manuálne úpravy.

„DPH naakumulovaná za platbu“

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o sumách DPH, ktoré nie sú zahrnuté na prvých dvoch kartách, napríklad tie, ktoré sa naakumulovali na platbu do rozpočtu pri nákupe cenín na základe zmlúv s daňovým agentom a pri plnení stavebné a inštalačné práce svojpomocne (živnostníci) .

Tabuľková časť sa nezobrazuje, keď je nastavený príznak „Na predaj so sadzbou 0 %“.

Tabuľková časť je k dispozícii na manuálne úpravy.

Pri zaúčtovaní dokladu sa generujú zápisy do účtovných evidencií DPH.

„DPH sa neodráža v predajnej knihe“

Pri automatickom vypĺňaní (tlačidlo „Vyplniť“) tabuľková časť obsahuje údaje o transakciách nepodliehajúcich DPH.

Tabuľková časť sa nezobrazuje, keď je nastavený príznak „Na predaj so sadzbou 0 %“.

Tabuľková časť je k dispozícii na manuálne úpravy. Užívateľ môže vykonať zápisy o sume DPH, ktorá by nemala byť zahrnutá v knihe tržieb, hoci predtým bola evidovaná v evidencii DPH.

Pri zaúčtovaní dokladu sa generujú zápisy do účtovných evidencií DPH.

Generovanie prehľadov „Kniha nákupov“ a „Kniha predajov“.

Kupujúci si vedie nákupnú knihu, aby si predpísaným spôsobom zistil výšku DPH uplatnenú na odpočet (náhradu). V programe sa nákupná kniha vytvorí po vykonaní bežných operácií vo forme zostavy „Kniha nákupov“. Ak chcete vygenerovať zostavu, musíte vybrať obdobie, za ktoré sa zostava generuje, a organizáciu. Nákupná kniha je vytvorená v súlade s nariadením vlády Ruskej federácie zo dňa 16. februára 2004 č. 84, zo dňa 26. mája 2009 č. 451. Pomocou tlačidla „Nastavenia“ je možné použiť ďalšie nastavenia.

Vo formulári, ktorý sa otvorí, môžete nakonfigurovať výber pre konkrétnu protistranu, ako aj zoskupenie podľa protistrán vo výstupnom formulári alebo skryť stĺpce pri sadzbe 20 %.

Kupujúci vedú predajnú knihu na určenie výšky splatnej DPH. Vytvorenie a nastavenie predajnej knihy je podobné ako nastavenie zostavy „Kniha nákupov“.

Pozrime sa na príklad. Organizácia dostala od dodávateľov 50 kusov materiálov. Samostatné účtovanie DPH sa nevedie, pretože hlavné vyrobené produkty podliehajú DPH:

V prvom štvrťroku bolo na výrobu použitých 10 kusov materiálov. Na konci prvého štvrťroka je všetka DPH z materiálu akceptovaná na odpočet. V nákupnej knihe za 1. štvrťrok bol vytvorený nasledujúci záznam:

V súvahe pre účet 19 vidíme, že celá suma DPH sa odráža ako odpočítateľná:

Krok 1. Nastavenia pre vedenie samostatného účtovníctva DPH

V druhom štvrťroku začala organizácia vyrábať produkty, ktoré nepodliehajú DPH, v našom príklade nové produkty. Preto sa na tento účel vykonajú zmeny v účtovných zásadách.

Skopírujeme účtovnú politiku v 1C 8.3, dátum začiatku nastavíme od 01.04.2016:

Začiarknite požadované políčka na karte DPH:

Program 1C 8.3 tiež mení účtovné parametre:

Ak sa však teraz pokúsime zohľadniť odpis materiálov na výrobu v programe 1C 8.3, dokument nebude spracovaný:

Stáva sa to preto, že program 1C 8.3 „nevidí“ údaje v akumulačnom registri Samostatné účtovníctvo DPH.

Krok 2. Zadajte zostatky

Pri prechode na samostatné účtovanie DPH počas vykazovacieho roka je teda potrebné zadať zostatky do akumulačných registrov. Ak to chcete urobiť, použite asistenta zadávania zostatku:

V našom prípade zadávame zostatky na účtoch 10.1 Suroviny:

Okrem toho je zvolený režim Zadávanie zostatkov pomocou špeciálnych registrov:

V údajoch faktúry uvádzame spôsob účtovania DPH Prijaté na odpočet:

Ak sa pozriete na pohyby dokladu pomocou tlačidla DtKt, môžete vidieť, že príslušný záznam sa objavil v evidencii akumulácie Samostatné účtovníctvo DPH:

Krok 3. Samostatné účtovanie DPH

V druhom štvrťroku sa materiály použili na výrobu jadra a nových produktov. Zaujímavý je pohľad na zápisy pri generovaní Výrobného výkazu za smenu pre nové produkty, kedy je v cene DPH:

Vidíme, že v tomto prípade je DPH na materiály vo výške 1 800 rubľov. sa najskôr získa späť a potom sa odpíše ako náklady:

DPH sa obnoví prostredníctvom zodpovedajúcej sumy:

Časť materiálov v množstve 20 kusov bola použitá na všeobecné ekonomické potreby, to znamená, že DPH z nich by mala byť rozdelená medzi výrobky podliehajúce a nepodliehajúce DPH. V doklade Žiadosť-faktúra vyberte spôsob účtovania DPH – Distribuované:

Pohyb dokladu skontrolujeme pomocou tlačidla DtKt. V prípade potreby vykonáme manuálne úpravy súm DPH:

Pohyb dokladu kontrolujeme na záložke Samostatné účtovníctvo DPH:

V predajnej knihe bol vykonaný záznam na obnovenie 3 600 rubľov. DPH v celkovej výške obnovenej DPH podľa dokladu o prijatí materiálu zo dňa 12.02.2016:

Súvaha účtu 19 je takáto:

Krok 4. Rozdelenie DPH v 1C 8.3

Pred a na konci mesiaca vykonáme rutinnú operáciu na distribúciu DPH:

Doklad Rozdelenie DPH sa vyplní príkazom Vyplniť:

Na karte Distribúcia môžete vidieť, ako sa DPH zo všeobecných obchodných materiálov rozdeľuje medzi typy produktov v pomere k výnosom:

Ak v 1C 8.3 nie je karta Distribúcia automaticky vyplnená, môžete požadovanú faktúru pridať ručne a vybrať príkaz Distribúcia.

Súvaha pre účet 19 teraz vyzerá takto:

Skontrolujeme výsledok. Výška DPH prijatá na odpočet za šesť mesiacov je 5 200 rubľov. Táto suma sa určí ako rozdiel medzi zápismi v Knihe predajov a nákupov. Pre nášho dodávateľa Tekhstroy LLC nájdeme príslušné dokumenty na šesť mesiacov.

V nákupnej knihe:

V predajnej knihe:

Výsledný rozdiel je 5 200 rubľov = 10 600 – 5 400. Samostatné účtovníctvo DPH v databáze účtovníctva 1C 8.3 je teda usporiadané správne.